2018年4月14日付日経新聞によれば、トヨタ自動車やソニーが国際会計基準(IFRS)の導入の本格検討を始め、新日鉄住金も採用を決定。採用企業は年内200社に達する見通しのようです。

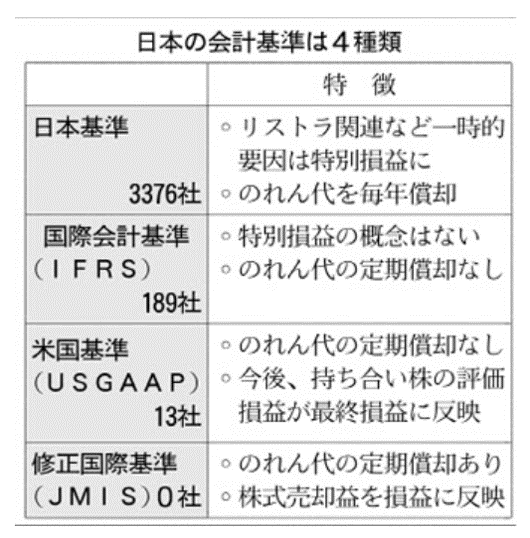

日本で採用できる会計基準は現在、日本基準、米国会計基準、IFRSに加え「日本版IFRS」の位置づけである修正国際基準(JMIS)の4つです。修正国際基準(JMIS)は、「のれん」の会計処理が日本基準と同じである点がIFRSと異なります。

出典:2018年4月14日付日経新聞「国際会計基準 200社迫る」

企業の買収価格と簿価の差を「のれん」といいます。日本の会計基準では、20年以内で毎期均等額をのれん償却費として費用計上することが求められています。

IFRS(国際財務報告基準)の場合は毎期の費用処理は求められていませんが、そのかわり、毎年減損テストを実施する必要があります。買収企業などから得られるキャッシュフローの現在価値がのれんの金額よりも減少すれば減損損失を計上する必要があります。

日経新聞では「日本基準では毎年一定額償却して費用計上するのに対し、IFRSでは価値が大きく減らない限り、費用と認識しない。決算上、利益の目減りが避けられ、M&Aに積極的な企業には採用メリットがある。」と説明しています。

確かに、のれんの会計処理の違いは利益の金額を左右しますが、それはあくまでも会計上の差異に過ぎません。いずれの会計処理方法を適用したとしても、基本的にはキャッシュフローへの影響はありません。

こんなことは、投資家にとっては当たり前のことですから、IFRSへの変更は、M&Aのためというより、国際的に比較可能な財務情報の提供というのが主な理由なのではないでしょうか。

いずれにしても、すでに世界120カ国以上でIFRSが使われているわけですから、”One World, One Rule”は実現しつつあると言えます。