WACC(加重平均資本コスト、Weighted Average Cost of Capital)とは、借入にかかるコスト(負債コスト)と株式での調達にかかるコスト(株主資本コスト)を加重平均したものです。企業が最低限あげなければならない期待(要求)収益率となります。

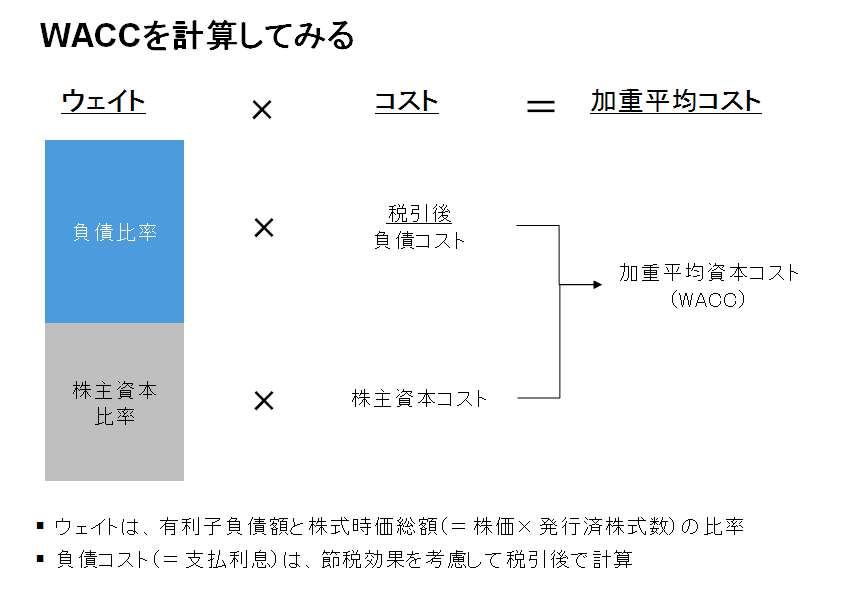

WACCは、ウェイトに負債コストと株主資本コストを乗じて計算します。このときのウェイトは、有利子負債額と株式時価総額(=株価×発行済株式数)の比率になります。これによって、ウェイト(負債比率と株主資本比率)を求め、それぞれに負債コストと株主資本コストを乗じて、合計したものが加重平均資本コストになります。ここでのポイントは、簿価(取得価額)ではなく、時価を使うということです。ただし、有利子負債と株式時価総額の時価はどの時点で算定すればいいのかについては議論の余地があります。たとえば、株式時価総額を算定する際の株価は、評価日の終値でいいのか、それとも、過去一定期間の平均株価が相応しいのか、だとすると一定期間とは、どれくらいの期間が妥当なのかという問題が出てきます。

また、有利子負債の残高も返済が進めば減少していくでしょうし、評価日と数年後の有利子負債残高は異なる可能性が高いわけです。

こうした問題を解決するために、評価対象企業の属する業界の平均的な資本構成(有利子負債と時価総額の比率)を使う場合があります。資本構成は業界ごとに固有のものがあることがわかっています。例えば、事業リスクが低いと考えられる鉄道や電力などの業界は一般的に有利子負債の比率が高く、反対に事業リスクが高いと考えられるITや製薬などの業界は、一般的に有利子負債の比率が低いわけです。すべての企業が経済合理性にかなった行動をするのであれば、業界の資本構成の平均値は、その業界の最適な資本構成に近づいていくであろうと考えるのは妥当だからです。また、負債コストが税引後となっているのは、有利子負債には節税効果があるからです。

上場会社には、このWACCを下げることをミッションにしているIR(=Investor Relations)という部署があります。IRは適切な情報開示をすることで、投資家のリスク認識を下げ、要求収益率を下げようとしています。投資家にとっての要求収益率は、企業にとっては、WACCです。したがって、投資家の要求収益率が下がれば、WACCは下がることになるわけです。

経営者は、往々にして業績アップをことさら劇的に演出したがります。それによって株価が急上昇することをイメージしているのでしょうが、投資家にとっての「サプライズ」とは、投資家と企業側とのコミュニケーションがうまくいっていない、ということに他なりません。結果がよければ、いいということにはなりません。なぜなら、好業績のサプライズがあるのであれば、業績が悪いときにもサプライズがあるのではないかと投資家は考え、リスク認識が高くなることもあるからです。投資家のリスク認識を下げ、ひいてはWACCを下げるためには、結局のところ、投資家の信頼を得ることしかないのです。

以下のブログも参考になさってください。

WACC再考

カゴメ・資生堂など政策保有株式売却の広がり