ソフトバンクグループ(以下、ソフトバンク)が英半導体設計大手ARM社を3.3兆円で買収するということが大変話題になりました。取得資金については、2.3兆円を手元資金、1兆円はローンで確保するとしています。

買収に際し、ソフトバンクは、株主に対して3つの約束をしています。

① 取得資金調達のためのエクイティ・ファイナンスは一切行わない

② 配当方針に変更なし

③ 純有利子負債の削減に継続的に注力

ARM社買収の是非はともかくとして、ソフトバンクの財務状況から、さらにデットファイナンス(有利子負債で資金調達)出来るのは、やはり孫正義社長だからだと言わざるを得ないと思います。ソフトバンクの決算発表では、業績については各事業セグメントのPL(損益計算書)に重点をおいたものになっており、連結ベースでのキャッシュフローについては、あまり言及されることはありません。

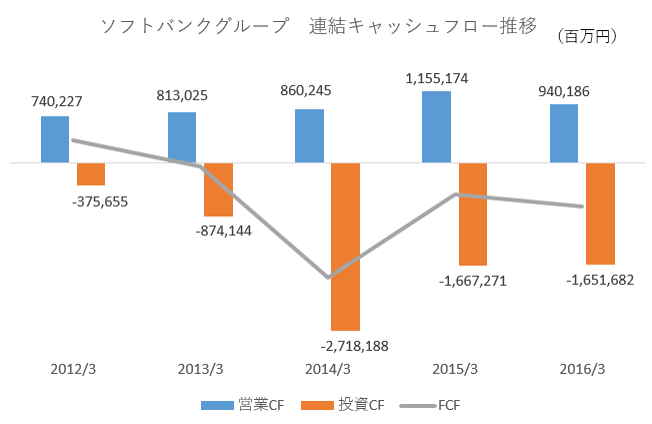

ここでは、同社の過去5年の連結キャッシュフローを振り返ってみたいと思います。2012年3月期のみ日本会計基準で、2013年3月期以降は国際会計基準(以下IFRS)です。2014年3月期の投資CFが突出しているのは、スプリントを買収したからです。

こうして見ると、4期連続でFCFがマイナスとなっています。これは非常にまずい状況です。つまり、買収したスプリントが営業CFの増加にいまだ十分に寄与していない可能性が考えられるからです。

普通の企業であれば、この状態で前向きの融資をする金融機関が出てくるというのは、なかなか考えにくいところです。それでも、資金調達出来てしまうというのは、やはり孫正義社長のなせる技だと言えます。

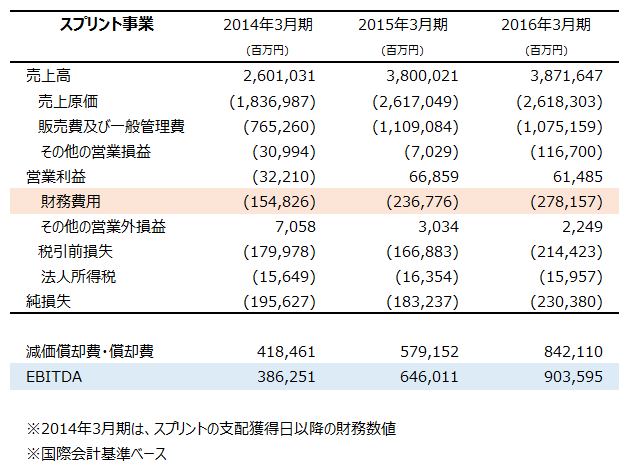

それでは、スプリントの業績はどうなっているのでしょうか。下図は、スプリントの損益計算書です(IFRSベース、2014年3月期は、2013年7月ソフトバンクに買収されてからの財務数値)。2015年3月期には、大幅なコスト削減が奏功し営業黒字になっています。

さらに、減価償却費や無形資産の償却費などを控除する前の利益であるEBITDAは、2015年3月期の646,011百万円から、2016年3月期の903,595百万円と前期比+40%増加しています(IFRSベース)。ただ、スプリントのPLで気になるところは、スプリントの収益力の低さです。ソフトバンクの国内通信事業の営業利益率は21.9%あるのに対して、スプリントは1.6%しかないのです。

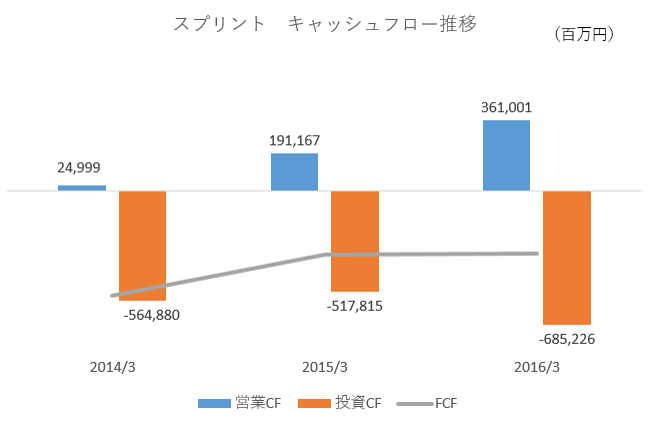

さらに、財務費用が前期比+18%も増加していることも気になります。これは借入金やリースが増加していることによります。キャッシュフローが厳しいことが考えられるのです。それではスプリントのキャッシュフローを見てみましょう(IFRSベース、2014年3月期は、2013年7月ソフトバンクに買収されてからの財務数値)。

上図のように足元の2016年3月期においても、FCFはマイナスになっています。ソフトバンクは、2017年3月期には調整後FCFをゼロに持って行けるとしています。※調整後FCF=営業CF+投資CF(短期投資除く)+将来リース債権売却による調達と返済による純額

通常の定義のFCFで2017年3月期にどれくらいの水準まで持って行けるのかは注視していきたいと思います。いずれにしても、ソフトバンクグループのFCF増加に寄与するには、まだ数年かかりそうです。なぜ、かくもこのようにスプリントでは苦戦しているのか。それは、米当局によってスプリントによるTモバイル買収に待ったをかけられ、孫正義社長の世界戦略が頓挫させられたという経緯があると言われています。

一方で、孫正義社長の今回のARM社買収の真の狙いは、「コンピュータ業界の雄である米インテルの追い落とし」という見方もあるようです。米政府にとってもインテルは国家戦略の要となる最重要企業。ARM社がインテルを脅かせば「米政府がささいな事故や違反を大げさにあげつらって、ソフトバンクを追い込む「産業テロ」の可能性もある」という話もあります。

※出典:選択8月号半導体業界進出のソフトバンク・孫正義再び米国の「虎の尾」を踏む不安

事の真偽はともかくとして、スプリント社のFCFが大きく改善し、ARM社が大きく化けるのが早いか、ソフトバンクグループのキャッシュフローが持たなくなるのが早いか、孫正義社長の手腕が本当に問われると思います。