先般の決算説明会で孫社長は、ソフトバンクは「金の卵を産むガチョウ」と称しています。そのガチョウの価値はどうなっているのか。孫社長は決算説明会でソフトバンクの企業価値について説明しています。

ソフトバンクの純有利子負債は2年間で2兆円増えています。純有利子負債とは、有利子負債から手元現預金を差し引いたものです。孫社長はこの2兆円は、ガチョウが食べる「エサ代」と表現しています。この2兆円というエサを食べてガチョウはどうなったのか?

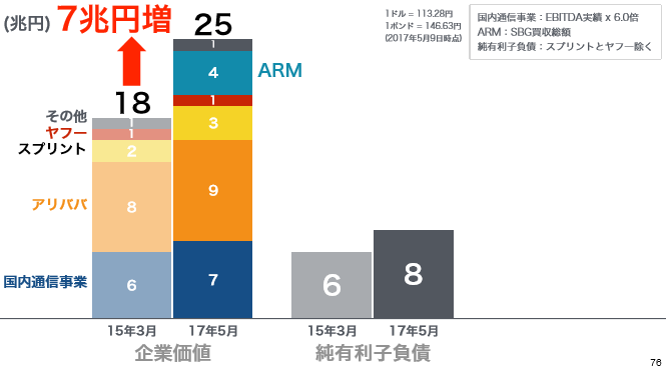

下図はソフトバンクグループが所有している企業の価値を合算することでソフトバンクグループの企業価値を算出しています。この企業価値が2年間で18億円から25億円まで7兆円増加しています。2兆円のエサ代で7兆円の企業価値を増やしたと言えます。

(出典:ソフトバンクグループ決算説明会資料)

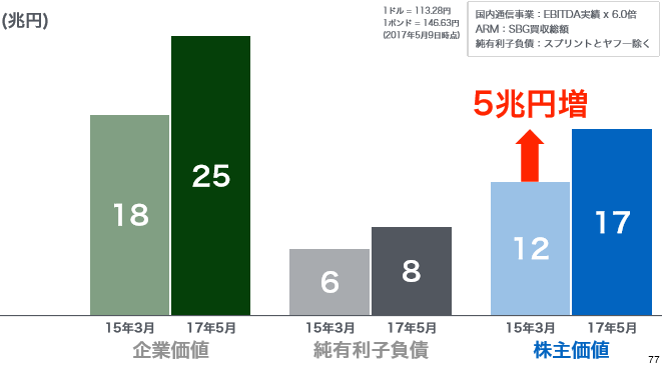

孫社長は、さらに株主価値について言及します。企業価値から純有利子負債を差し引いた株主価値は12兆円から5兆円増加して、17兆円となった。世の中の評価、つまり時価総額は9兆円だけれども、ソフトバンクの金の卵の価値は17兆円になったとこう言っているわけです。

(出典:ソフトバンクグループ決算説明会資料)

孫社長の説明はとても分かりやすく、孫社長はファイナンスの知識は十分におありになるということもよく分かります。ただ、本当にソフトバンクグループの株主価値が17兆円あるのでしょうか。もし、孫社長の説明が本当であるならば、決算説明会のあとにソフトバンクグループの株価は急騰するはずです。ところがそうなっていないのは、市場は孫社長の話を真に受けてないということでしょう。

それでは、ソフトバンクグループの株主価値をざっくり算定してみましょう。結論から言えば、株主価値は12兆円だと考えられます。この数字は、あくまでも孫社長が言う企業価値25億円を前提とした数字です。それでは順を追って説明していきましょう。

まずは、企業価値25億円の前提ですが、国内通信事業7兆円はEBITDA実績×6.0倍、ARM社4兆円はSBG買収総額となっています。EBITDAとは、Earnings Before Interests, Tax, Depreciation and Amortization の略です。営業利益に減価償却やのれんの償却額を加算することで求めることが出来ます。

通信事業では、EBITDAの6倍の事業価値が妥当であるということでしょう。アリババ、スプリント、ヤフーは上場会社ですから、株価がついています。したがって各社の時価総額からソフトバンクグループ持分相当を求めたのだと思います。この25兆円を企業価値(Enterprise Value)と称することもありますが、 事業価値と呼ぶ方がいいと思います。

※参考ブログ 「EV(=Enterprise Value)は企業価値ではない」

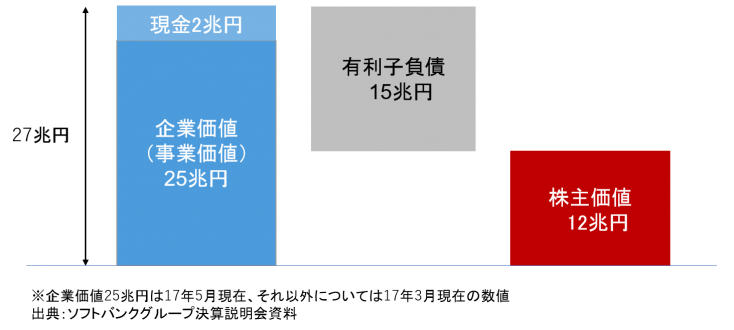

上記の企業価値にはスプリントとヤフーが含まれている一方で、純有利子負債の数字からは両社が外されています。これでは実態は分かりません。両社を含めたソフトバンクグループ連結で見ていきましょう。

2017年3月期におけるソフトバンクグループ連結での「現金及び現金同等物」は2兆円あります。これに対して、「有利子負債」は15兆円あります。したがって、ソフトバンクグループの企業価値は、事業価値25兆円と非事業資産価値である現金2兆円を合算した27兆円となります。そこから、債権者価値である有利子負債15兆円をマイナスすれば、株主価値が12兆円であることが分かります。

(図はオントラック作成)

上図によれば、ソフトバンクグループの純有利子負債は13兆円(有利子負債15兆円-現金及び現金同等物2兆円)です。会社発表の純有利子負債8兆円との差5兆円はスプリントとヤフーの純有利子負債です。

ちなみに、なぜ純有利子負債の計算からスプリントを外してあるのか。それはスプリントの純有利子負債は、約4.3兆円(有利子負債4.6兆円-現金及び現金同等物0.3兆円)であり、スプリントの事業価値3兆円を超えてしまう。つまり、スプリントは時価ベースで言えば、実質債務超過の状態にあるということが分かってしまうからだと思います。

【お知らせ】

隔週水曜日にアップしてきました増田社長のブログですがしばらくの間お休みをいただくことになりました。楽しみにしていた読者の方々には申し訳ございませんが、必ず復活しますのでしばらくお待ちいただければと思います。