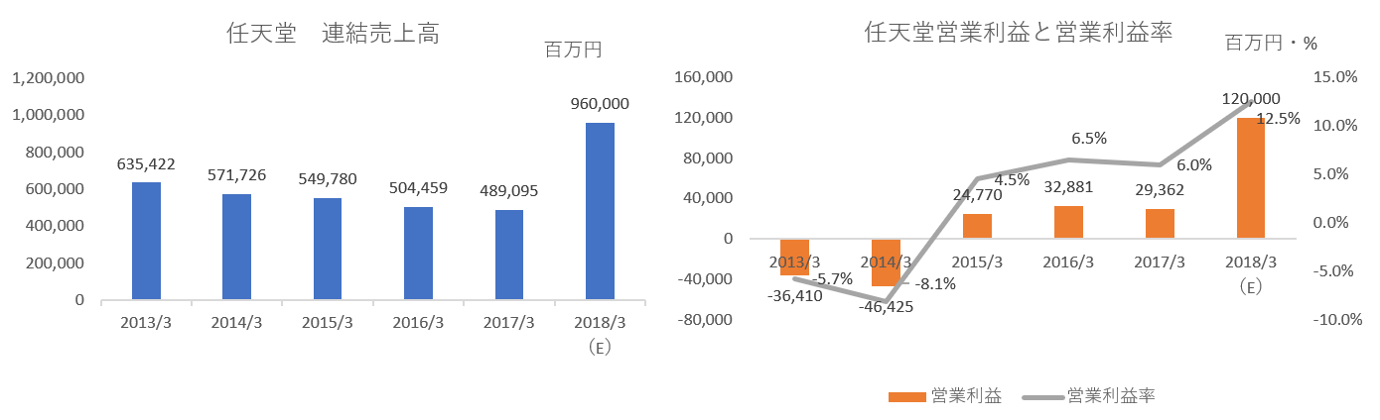

任天堂の業績が急回復しています。任天堂の発表によれば、第二四半期連結累計(4月~9月)の売上高は3,740億円と前年同期間と比較して、なんと2,372億円の増加です。営業利益にいたっては、前年△59億円の赤字が399億円と前年同期間比459億円の増加となっています。

これは、3月に発売したNintendo Switchのハードウェアの販売台数が 489 万台と引き続き好調に推移していることに加え、ソフトウェアでも『Splatoon 2』が国内外で⼈気となり全世界で 361 万本の販売を記録したほか、『マリオカート8 デラックス』や『ARMS』も販売を伸ばし、ソフトウェアの販売本数は 2,202 万本となっていることにもあります。

任天堂は、今期のハードウェアの販売台数を1,400万台、ソフトウェアの販売本数を5,000万本と上方修正しています。また、2018年3月期の連結売上高は9,600億円、営業利益は前期比4倍の1,200億円と予想しており、営業利益率がなんと12.5%だというのですからすごいものです。

こうした数字を見ると任天堂は復活したと言いたくなるのも理解できます。でも、PL(損益計算書)の数字だけではダメだということはこのブログの読者であればご存じのはずです。

参考ブログ:「ソニー復活は本当か?」

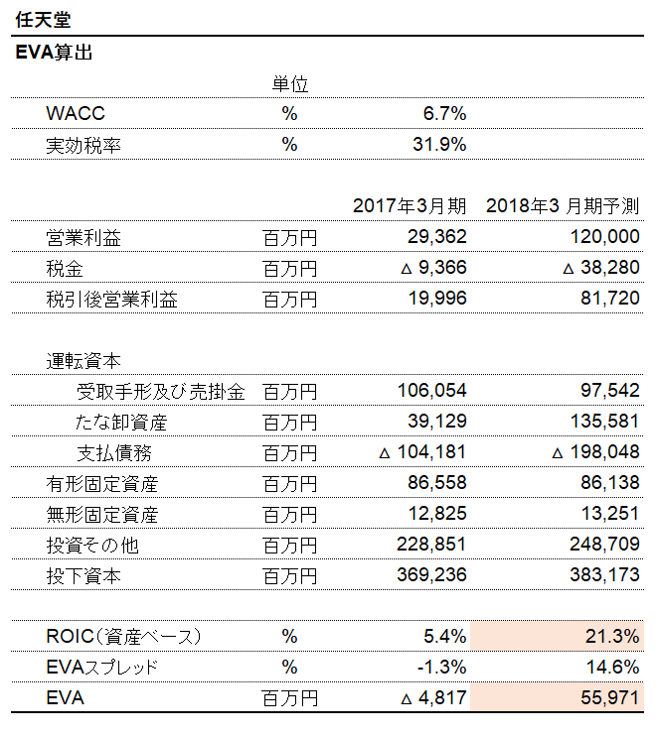

それでは、任天堂のEVA(経済的付加価値)をざっくり計算してみましょう。任天堂はご存知、無借金会社です。したがって、WACCと株主資本コストは同じになります。ロイターによれば、任天堂のベータは0.84です。大和証券にならって市場平均の資本コストを8%と置きましょう(下記参考ブログ)

参考ブログ:「エクイティ・スプレッドとは何か」

リスクフリー・レート(長期国債10年物利回り)をゼロにするとマーケットリスクプレミアムは、8%となります。したがって、任天堂のWACC(=株主資本コスト)は、6.7%(=0%+8%×0.84)と推定できます。

これを使って、EVAを算定してみます。EVA=投下資本×(ROIC-WACC)=税引後営業利益-資本コスト額です。確かに2017年3月期のEVAは約48億円のマイナスとなっています。WACC6.7%に対してROICが5.4%ですから逆ザヤになっているのです。

2018年3月期(予測)だとどうでしょうか。投下資本は2017年第二四半期末の数字が入力されていますが、これが2018年3月期末でもほぼ変わらないとするとEVAはなんと約560億円となります。ROICが前期5.4%から21.3%に大幅上昇です。任天堂はまさに企業価値を創造し始めたといえるわけです。

任天堂は損益計算書の面だけでなく、企業価値創造の観点からも復活したといえるのではないでしょうか。

参考ブログ:「任天堂は買いか?」