今朝の日経新聞に「総資産回転率、ケーズHDがヤマダ電を逆転」という記事が掲載されていました。

家電量販店の2010年4~9月期(上期)決算で、ケーズホールディングスの総資産回転率がヤマダ電機を逆転。

ケーズHDが郊外型店舗に特化して出店を進めた一方、ヤマダ電は都心部に旗艦店を出店したことで1年前に比べて総資産が大きく増加。出店戦略の違いが総資産回転率に表れたとあります。

これはこれで意味のある記事なのも知れませんが、もう一歩踏み込んで欲しいところです。財務分析のポイントは、収益性、効率性、安全性、成長性と言われます。効率性をあらわす総資産回転率をとり上げるのであれば、せめて収益性の観点からも論じて欲しいと思うのです。

こんなときには、ROA(総資産利益率)を使います。なぜなら、この指標は、収益性を表す売上高営業利益率と効率性を表す総資産回転率に分解できるからです。

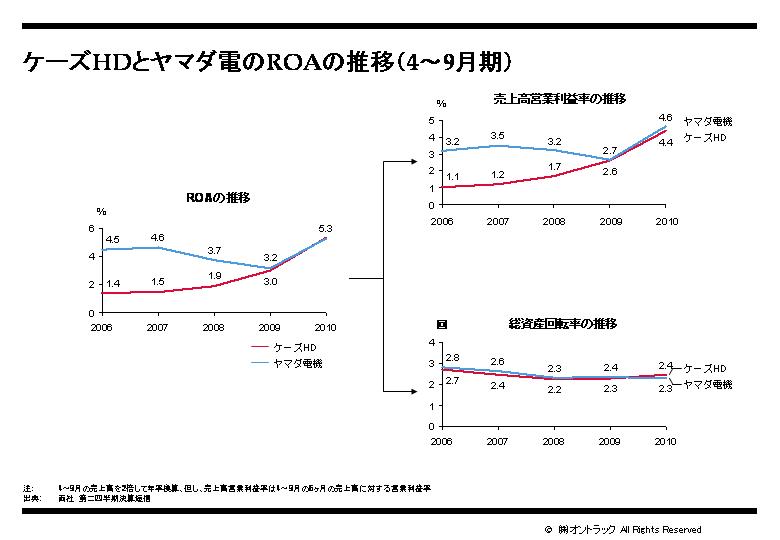

ROAの推移をみると、ケーズHDの躍進ぶりが目に付きます。2010年4~9月期(上期)決算でROAが5.3%と前期同期から2.3%改善し、ヤマダ電機と肩を並べたことがわかります。

ROA改善の理由は総資産回転率の改善よりも、収益性の改善によるものだということが営業利益率の推移をみるとわかります。ケーズHDの営業利益率は、2006年度から、1.1%→1.2%→1.7%→2.6%→4.4%に改善しています。

一方、ヤマダ電気の収益性も一旦落ちこんだものの、その回復力はなかなかのものです(2006年度3.2%→3.5%→3.2%→2.7%→4.6%)。こうしてみていくと、両社ともに収益性の改善に取り組んでおり、その結果が出ている。

依然として、ヤマダ電機の方が若干収益性が高いものの、今後の勝負は出店戦略の違いが、さらなる資産の効率性の違いにつながるか見ていく必要がある、ということになるのだと思います。

ということで、資産の効率性だけをとり上げてもあまり意味がないというお話でした。