2017年4月1日付の日経新聞に花王の沢田社長のインタビュー記事が記載されていました。

花王の昨年12月に発表された中期経営計画「K20」(2017-2020年)では、花王はアグレッシブな目標を掲げています。2016年12月期の花王の営業利益率は12.7%です。これを2020年までに15%にするというのです。

ちなみに、カルビーの松本社長は、米国では営業利益率が二桁いかないと社長失格ということを述べています。ところが多くの日本企業の営業利益率は一桁です。そう考えると、すでに営業利益率二桁の花王の収益性は十分高いと言えます。

しかし、花王が目指しているのは、P&Gを始めとした世界の優良企業がひしめく日用品・化粧品市場でグローバルな高収益企業になるということです。アグレッシブな目標に対して、沢田社長はこう述べています。

「順調に成長してきたが、どこかで止まる。そのときまでに過去との連続性を断ち切って飛べれば、ちょっと落ちても前より高い位置にいられる。社員やグループ資産を見渡すと非連続に飛べるのは今しかない。この4年で将来が決まる」

過去のトレンドの延長である線形ではなく、非線形の成長を目指しているのが非常に興味深いところです。

先述した中期経営計画「K20」(2017-2020年)には、2030年の花王の目指す姿とはこうあります。

「グローバルで存在感のあるKao」

1. 特徴のある企業イメージ

2. 高収益グローバル消費財企業(売上高2.5兆円、営業利益率17%、ROE20%)

※2016年12期売上高1兆4,576億円

3. ステークホルダーへの高レベルの還元

伊藤レポートにある「日本企業はROE8%を目指すべき」という中において、高収益グローバル消費財企業を目指す花王はROE20%という高い目標を掲げています。ちなみに、2016年12月期のROEは18.6%です。資本効率をどのように高めるかという質問に対して、沢田社長は次のように答えています。

「EVA経営の浸透だ。株主の視点が入るのでROE向上に有効だ。1999年に導入し投資判断などに使ってきたが、現場が理解していると言えない。全社員をEVAが分かるように教育し、平易な表現で現場の仕事に落とし込む。徹底すれば成長軌道に乗れる」

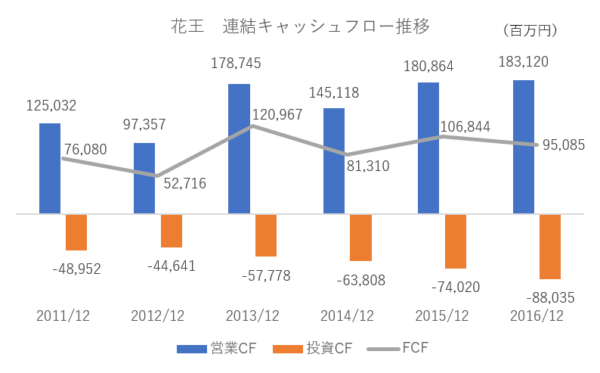

花王は、EVAを主指標として投下資本コスト意識した経営を行っていることで有名です。それでは、フリーキャッシュフローについては、沢田社長はなんと言っているのでしょうか。下図は、過去6年の同社のFCFです。

「設備投資は年700億~800億円、フリーキャッシュフロー(純現金収支)は1000億円程度の黒字で推移する。増配は絶対続ける。配当性向で40%が目標だ。手元資金が残れば自社株買いをやる。3000億円以上はため込まない」

今後もFCFはプラスを維持すると言っています。2016年12期で花王はなんと27期連続増配です。これは日本企業では最長です。手元資金の具体的な水準を明確に3,000億円と言及しているのは、安心感があります。

花王が2030年に目指す姿に「ステークホルダーへの高レベルの還元」とあるのは、こうした沢田社長の発言からとても蓋然性が高いと思います。CFOではなく社長自らがこのような財務戦略に関する発言をするというのはとても素晴らしいと思います。

こうしたトップのIR活動が東京証券取引主催の第5回(2016年度)「企業価値向上表彰」の大賞受賞にもつながっているのでしょう。