新株予約権付社債(CB:Convertible Bond)は、決められた価格で発行企業の新株を買う権利(オプション)がついた社債のことです。9月16日付、日本製鉄は3000億円のCB発行を発表しました。旧新日本製鉄時代以来15年ぶりのCB発行です。CBは株式に転換できるという魅力があるため、同じ企業が発行する普通社債より低い利率で発行できます。言いかえれば、株式転換のオプション分だけ、企業にとってみれば、低利で資金調達することが可能だということです。

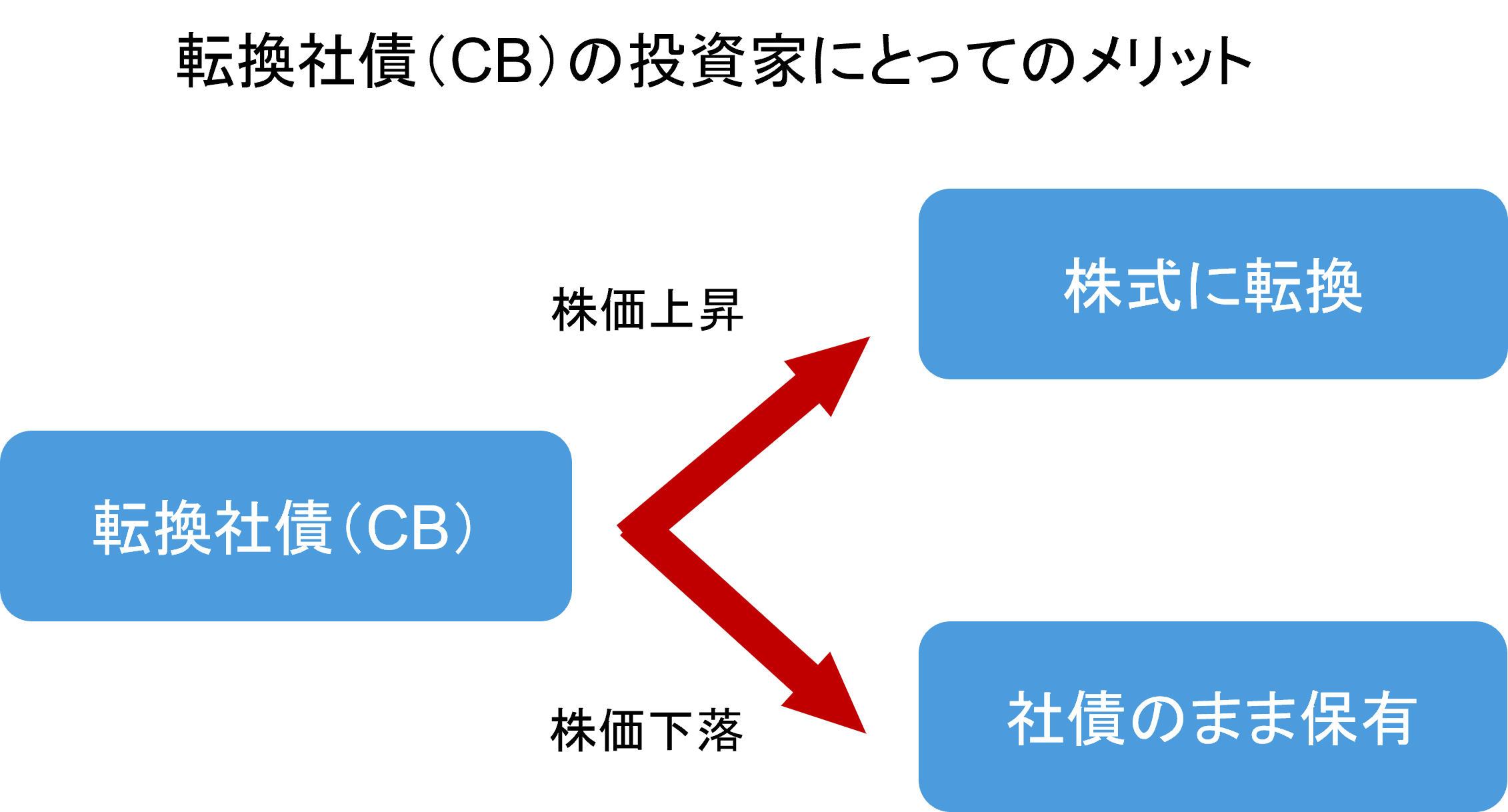

投資家にとっては、株式への転換によって株価上昇による利益(キャピタルゲイン)の享受を期待できます。一方、株式に転換せずとも、そのまま社債として保有していれば、社債としてのクーポン(利子)を受け取り、償還期限には額面金額を受け取ることができるのです。

出所:オントラック作成

発行するときは、あらかじめ転換社債を株式に転換する価格(転換価格)などの条件を決めておきます。このたびの日本製鉄のCBは2本建てで、転換価格は2024年満期で2884円、2026年満期で3022円ですから、発行条件決定日(2021年9月16日)の株価(終値)2289.5円を大きく上回ります。

日本製鉄の「CB発行の狙い」は次の4点としています。

1.本新株予約権付社債は、当社の資金調達手段の多様化に寄与し、今後の資金調達における柔軟性向上が期待できること

2.「経営計画の4つの柱」の進捗に伴い、将来的に株価が転換価額を超えて上昇し、本新株予約権付社債が株式へ転換された場合においては、一段の資本増強がなされること

3.時価を上回る転換価額を設定することで、当面の一株当たり利益の希薄化を極力抑制し、既存株主に配慮した設計となること

4.本新株予約権付社債は、ゼロ・クーポンで発行されるため、今後の資金調達に伴うコストの発生を回避でき、資金調達コストの最小化を図った調達手段であること

4番目の狙いがいただけません。ゼロ・クーポン=利息ゼロという意味です。利息ゼロと言っても、損益計算書に記載される支払利息だけがコストではありません。先述した通り、CBは株式に転換できるオプションがついています。したがって、既存株主の立場からすれば、オプション料を負担していることになります。低金利で調達できる現在のような環境下では、ゼロ・クーポンで調達できるメリットは小さいといえます。日本製鉄は、なぜ低金利の普通社債の発行ではなく、ゼロ・クーポン+オプション付与のCBを発行するかを定量的にきちんと説明すべきです。