日本経済新聞社が2025社の19年3月期の会計上の税負担率を調べたところ、税負担率の中央値は31.4%と、5年前と比較すると約7ポイント低下したといいます。法人税の実効税率は13年度の37%から16年度は29.97%、18年度以降は29.74%となっています。この法人税減税の影響が出ていると言えます。

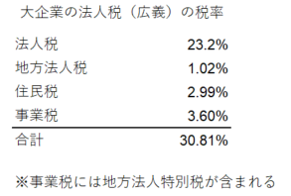

「実効税率」とは法人の実質的な所得税負担率のことをいいます。いわゆる大企業が負担すべき広義の税率の合計は下図の通り30.81%となります。

(参考)「現場で使える会計知識(川井隆史著)」

ところが、事業税だけは、損金(経費)として認められることから、実効税率は次のような式で計算されます。

実効税率=合計税率÷(1+事業税率)=30.81%÷(1+3.6%)=29.74%

ここまで実効税率の定義を説明してきましたが、上記の算出式を覚える必要は全くありません。私たちは、日本企業の実効税率は約30%と覚えておけば十分です。この実効税率は、企業の規模別でみると、大手企業の方が低い傾向にあります。2019年8月24日付日経新聞によれば、税引き前利益が500億円以上の大手企業の税負担率の中央値は27.8%と過去最低となりました。

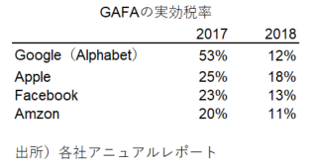

かつての日本企業は経費削減などには熱心な一方、税金も費用であり、FCFの重要な構成要素であるという意識が希薄でした。この状況が少しずつ変化してきているとしたら、喜ばしいことです。それでは、GAFAなどの米国IT4社の実効税率をみてみましょう。

いずれの企業も10%台の低い税率となっています。オランダやアイルランドなどの税制上優遇がある国に子会社を設立したり、租税回避地を活用することによって税負担を大きく削減しているのです。過度な節税には賛否両論あると思います。ただ、節税対策では米国企業が先行しているという現実は知っておくべきです。