先日、ある財務モデリングに関する解説動画を見て、私としては、看過できない点がありました。

その動画はこう主張していたのです。「プロジェクトの残存価値を永久成長法で計算した場合、算出されるIRR(内部収益率)は『おかしな』値になる。だから、混乱を避けるために、IRRは表示せずに『N/A』にしている」しかし、このアドバイスは根本的に間違っており、ファイナンスの基本原則に対する誤解の表れです。

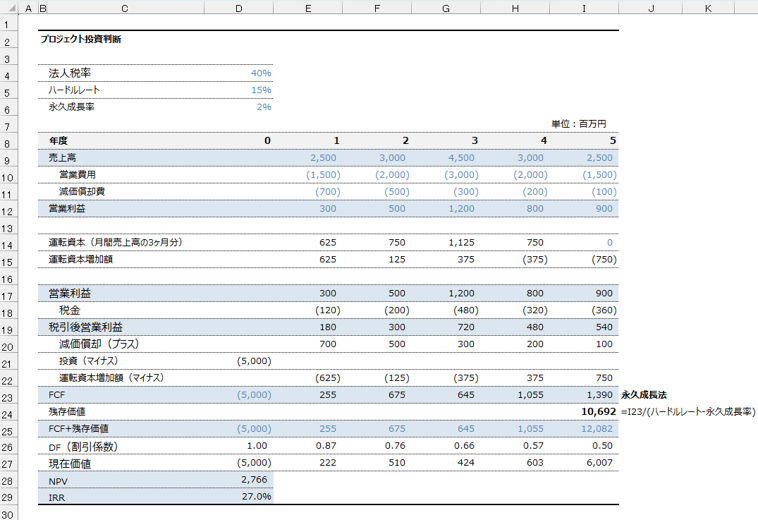

なぜ「IRRがおかしい」という誤解が生まれるのでしょうか。具体的な数字を例に説明しましょう。あるプロジェクトの残存価値を、最終年度のフリーキャッシュフローを割引率15%で算出したとします(永久成長率は2%という前提としています)。その結果、プロジェクト全体のIRRは27.0%と計算されました。

動画の主張はこうです。「このIRR 27.0%という数字はおかしい。なぜなら、このIRRでキャッシュフローを割り引いてもNPVがゼロにならないからだ。ゼロにならない原因は、残存価値を計算する際に使った割引率15%と、結果であるIRR 27.0%が異なるからだ」と。しかし、このロジックは、割引率(ハードルレート)とIRRの役割を完全に混同しています。

割引率(15%)は「ハードル」です。これはプロジェクトのリスクを反映したものであり、「この投資をするなら、最低でも15%のハードルは越えてほしい」という市場からの要求です。一方で、IRR(27.0%)は「リターン」です。これはプロジェクトが生み出すキャッシュフローから計算されるリターンであり、「このプロジェクトは27.0%のリターンである」というポテンシャルを示します。

ハードルの高さが15%に対してリターンが27.0%なのであれば、その差分だけ価値が創造されることを意味しており、当然「実施すべき」と判断できます。残存価値を求める割引率とIRRが異なるのは当然です。なぜなら、割引率はリスクを反映すべきものであるからです。

私たちがすべきことは次の通りです。

1.IRRを隠さず、むしろ説明する

IRRを堂々と表示し、その横に注釈を加えるのです。「このIRRは、永久成長率g=2%、割引率=15%という仮定に基づいています」

2.NPV(正味現在価値)を採用する

投資判断の主役は、やはりNPVであるべきです。NPVは「この投資がどれだけの富を生み出すか」を金額で示す、最も優れた指標です。IRRは、あくまで補助的な指標と位置づけましょう。

※参考ブログ「あの世のIRR」

3.感度分析こそが大事

最も重要な仕事はこれです。割引率や永久成長率の仮定を少しずつ変えた場合に、NPVとIRRがどのように変化するかをテーブルやグラフで示しましょう。「もし成長率が〇〇%に留まる場合、IRRは△△%まで低下し、NPVはほぼゼロになります」といった分析こそが、経営陣にとって価値のある情報なのです。

ファイナンス動画が推奨する「永久成長法を使うならIRRはN/Aにせよ」というアドバイスは、ファイナンスの基本原則に対する根本的な誤解に基づいています。

私たちビジネスパーソンとしての価値は、単一の「魔法の数字」を提示することではありません。その数字がどのような仮定の上に成り立っているのかを理解し、その仮定が揺らいだ時に何が起こるのかというストーリーを語ることにあります。

例えば、経営会議ではこのように質問するのはどうでしょうか。 「算出されたIRRは27.0%と非常に高いですが、これは我々の市場が今後も年2%で成長し続けるという前提に基づいています。もし成長が横ばいになった場合、IRRは24.0%まで低下し、NPVも大幅に減少します。この永久成長率の前提について、皆様はどのようにお考えになりますか?」

このような問いかけこそが、数字に命を吹き込み、真の議論を促すのです。