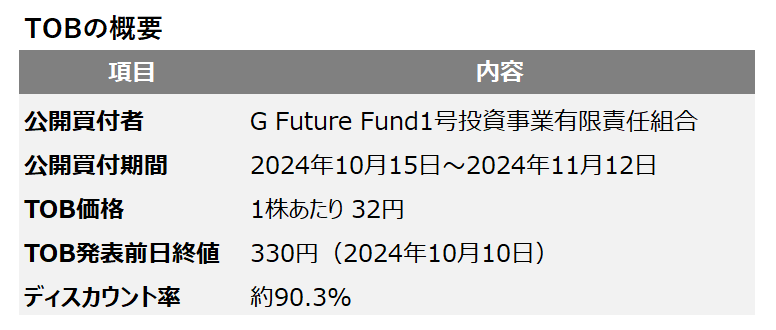

2024年10月、ある企業の株式公開買付け(TOB)が市場に大きな驚きをもって迎えられました。対象となったのは、カジュアル衣料品店の株式会社マックハウスです。そして、そのTOB価格は、なんと公表前日の株価の約9割引にあたる1株32円という、異例のディスカウント価格だったのです。

出所:G Future Fund1号投資事業有限責任組合による当社株式に対する公開買付けに関する意見表明及び株式会社ジーエフホールディングスとの業務提携契約締結に関するお知らせ

マックハウスは、1990年に靴の小売大手である株式会社チヨダの100%出資子会社として設立されました。チヨダは「東京靴流通センター」などを全国に展開する企業で、本TOBが実施されるまで長年にわたりマックハウスの親会社でした。親会社であるチヨダと、子会社であるマックハウスが共に上場する、いわゆる「親子上場」の状態が続いていたのです。

ではなぜ、これほどまでに低い価格での親会社交代が起きたのでしょうか。その背景には、3つの要因があります。

最大の要因は、マックハウス自身の深刻な経営不振にあります。2024年2月期までに6期連続で営業損失を計上するなど、財務体質の改善が急務となっており、会社自身も「抜本的な業務再構築の必要がある」と認識するほど厳しい状況でした。

こうした中、親会社であったチヨダは、業績不振の続くマックハウスをグループから切り離すという経営判断を下します。そして、保有するマックハウスの全株式を、今回のTOBの買付者である「G Future Fund1号投資事業有限責任組合」に売却する契約を締結しました。

重要なのは、このTOB価格がマックハウスを介さずに、売り手であるチヨダと買い手であるGファンドとの間の直接交渉で決められたという点です。当初、買付者側は株価から約80%ディスカウントした約74円を提示し、最終的には協議を経て32円という価格で合意に至りました。マックハウス自身がこの価格交渉に関与していなかったことも、この通常考えられないTOB価格の要因でしょう。

そして最後の要因が、買収者であるGファンド側の事業再生計画です。Gファンドは、自社グループが持つ国内外の物流網の活用や、マックハウスの課題であったEC事業(売上全体の5%)の強化といった具体的なシナジーを提示しています。経営不振の会社の状況と、売却を望む親会社の意向という2つの要素を捉え、自らが持つ再生ノウハウを武器に交渉を有利に進めたと考えられます。

以上の通り、マックハウスのTOB価格は、市場での一般的な取引ではなく、経営不振の子会社、その売却を決めた親会社、そして再生計画を持つ買収者という、三者の事情が絡み合った「相対取引」に近い形で決定された結果と言えるでしょう。

ここで、看過できないのは、マックハウスの取締役会が、本件TOBを「公開買付者とチョダとの間の相対取引」と位置づけ、価格交渉に一切関与しないという判断を下したことです。手続き論としては一見すると理解できるように見えます。しかし、マックハウスの少数株主の利益を守るという観点から言えば、到底容認できるものではありません。以下、3つの問題点があると思います。

問題点1:取締役の「善管注意義務」の形骸化

取締役会には、会社とすべての株主の利益のために最善の注意を払う義務、いわゆる「善管注意義務」があります。会社の支配権が移動し、株主の財産価値に直結するTOB価格の交渉は、その義務が最も問われる場面です。

にもかかわらず、「当事者ではない」という理屈で交渉のテーブルに着くことさえ放棄したのは、少数株主の利益を積極的に最大化する機会を自ら手放したことに他なりません。これは、取締役会がその最も重要な責務を形骸化させ、単なる「追認機関」に成り下がってしまったと評価されても仕方がないでしょう。

問題点2:「価値評価の放棄」という異常事態

私から見て、最も不可解なのが、会社がTOB価格の妥当性について、一切の独自検証を行っていない点です。通常、このような取引では、対象会社は独立した第三者算定機関に株式価値算定(バリュエーション)や公正性に関する意見書(フェアネス・オピニオン)の提出を求め、提示された価格が妥当な範囲にあるかを確認します。これは、取締役会が「株主に対して不利益な取引ではない」と判断するための最低限の防衛策であり、株主への説明責任の根幹です。

マックハウスは、TOB発表前日終値を大幅に下回る32円という価格について、その妥当性を検証する努力を放棄しました。これは、自社の価値を自ら問うことをやめたに等しく、少数株主の価値を軽視したといえると思います。

問題点3:特別委員会の限界とアリバイ作り

会社側は、手続きの公正性を担保するために「特別委員会」を設置し、その答申を得たことを正当性の根拠とするでしょう。しかし、この特別委員会の役割には限界があります。委員会が検討を開始した時点で、価格は既に「32円」として当事者間で合意済みでした。委員会に与えられた役割は、価格を再交渉することではなく、「この状況下で、この取引が少数株主にとって不利益か否か」を判断することです。

結果として、委員会は「(ディスカウント価格は)チョダ以外の少数株主の応募は原則として想定されないこと」「上場が維持されること」などを理由に、この取引を「不利益なものではない」と結論付けました。これは、価格そのものの公正性を積極的に認めたものではなく、「少数株主は売らなければよい」という消極的な理由で手続きを通過させたに過ぎません。これはアリバイ作りのための手続きと見られても仕方ないと思います。

今回はTOBによる親会社の交代劇を取り上げました。しかし、マックハウスの再建に向けた動きはここで終わりません。次回は、このTOBの後に実施された、さらに踏み込んだ大規模な資金調達(新株予約権の発行)について詳しく解説します。

Image generated by Yuichi Ishino using ChatGPT