WACC(加重平均資本コスト)を算出する際に欠かせないのが、負債コストです。 負債コストを算出するのに必要なのが「格付け」です。

しかし、実際の企業データを見ると「格付けがある企業」と「格付けがない企業」があります。それぞれで、推定のアプローチが異なります。今回のブログでは、格付けを出発点として負債コストを推定するプロセスを、ソフトバンクグループの事例を使って整理します。

格付けは、企業の債務返済能力の定量的な評価です。 投資家や金融機関は、格付けをもとにリスクに見合った金利(スプレッド)を設定します。 したがって、格付けは「信用スプレッド」を見積もるうえで最も直接的な手がかりになります。格付けが公表されている企業では、以下の5ステップで負債コストを導きます。

1.格付けを確認する(S&P、Moody’s、Fitch、JCRなど)

2.格付けに対応する信用スプレッドを特定

3.リスクフリーレート(通貨・期間に応じた国債利回り)を選定

4.税前負債コスト =リスクフリーレート + スプレッド

5.税後負債コスト = 税前負債コスト ×(1 - 法人税率)

それでは、ソフトバンクグループの負債コストを推定してみましょう。同社の格付けは以下の通りです。

S&P: BB+(見通し:安定的)

Fitch: BBB+(見通し:安定的)

JCR: A(見通し:ネガティブ)

S&P格付け「BB+」は投機的等級(非投資適格)に分類され、 平均的な信用スプレッドはおおよそ 3.0〜3.5% (300bp~350bp)とされています。bp(ベーシス・ポイント)は0.01%を意味し、300bpは3.0%に相当します。ここでは、保守的にS&P格付けを採用します。

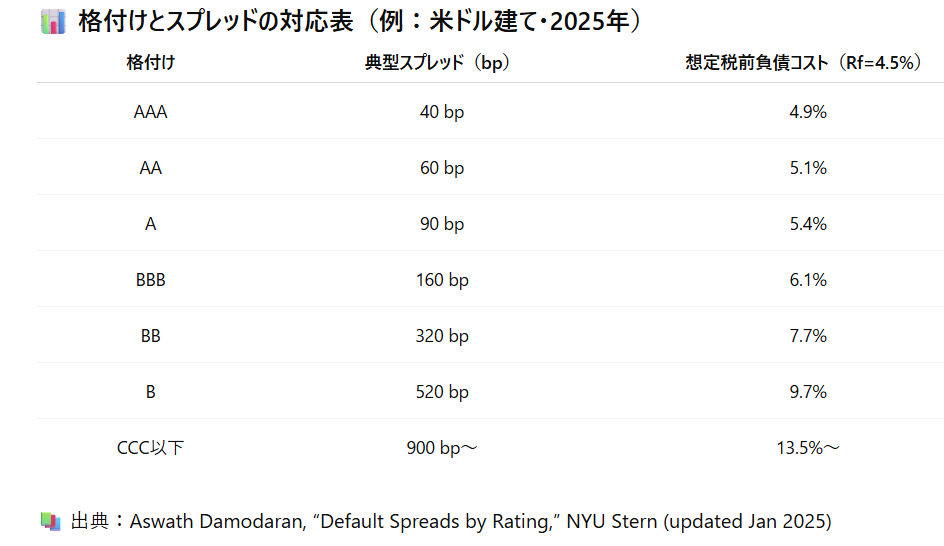

以下は、格付けごとの典型的なスプレッド(bp)と、リスクフリーレート(Rf)=4.5%と仮定した場合の想定税前負債コストの例です。

米国10年国債利回り(2025年11月時点)を4.5%、法人税率を30%と仮定すると:

負債コスト= 4.5% + 3.5% = 8.0%

税引後負債コスト = 8.0% × (1 − 0.30) = 5.6%

この5.6%がソフトバンクグループのWACC算出時に用いる代表的な負債コストとなります。格付けが下がればスプレッドが拡大し、WACC全体も上昇します。したがって、財務戦略の立案時には「格付け下落シナリオにおけるWACCの変動」も必ず感応度分析に含めるべきです。

格付けがない場合は、模擬格付け(synthetic rating)を用います。最もよく使われるのが、インタレスト・カバレッジ・レシオを基準にする方法です。

インタレスト・カバレッジ・レシオ=営業利益+営業外収益(受取利息・受取配当金・持分法投資益)/支払利息

カバレッジ比率から、対応する格付けとスプレッドを以下のように読み替えます。

出典:Aswath Damodaran “Default Spreads by Rating”, NYU Stern, 2025年1月

これにより、財務データのみから擬似的な負債コストを導くことができます。 実務上は、このプロセスをExcelに組み込み、インタレスト・カバレッジ・レシオの変動に応じて 自動的に格付けとスプレッドを更新するモデルを構築するのが効果的です。もう一つ重要なのは、通貨の一貫性です。 ドル建てWACCを算出するなら米国債利回りを、円建てなら日本国債利回りを使う必要があります。 通貨と金利水準を混在させると、企業価値評価が大きく歪む原因になります。

格付けから負債コストを導くプロセスは、単なる算式以上に、「市場がその企業をどう見ているか」を反映する重要なシグナルです。特にソフトバンクグループのように、 投資ポートフォリオの変動が激しい企業では、 格付け=資金調達コストの変動リスクを意味します。

一方で、格付けがない企業でも、財務データを通じて市場水準に基づいた 負債コストを推計することは可能です。このようなWACCの算出プロセスや、格付け変動に伴う感応度分析をExcelでゼロから構築する実践的なスキルは、「ファイナンス基礎講座」や「財務モデリング基礎講座」で体系的に学ぶことができます。ご興味のある方は、ぜひ詳細をご覧ください。