「日本的管理会計の深層」(吉田栄介著、中央経済社)を読みました。「他社はどうしている?管理会計実践の実像を明らかにする」と帯にある通り、実態調査をベースに日本企業の管理会計の現状に迫ります。

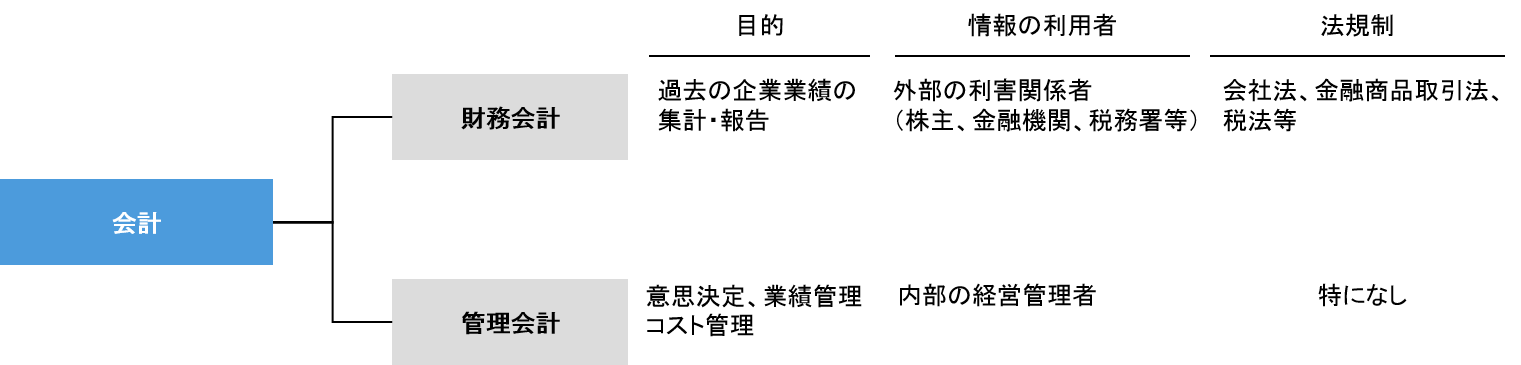

会計には大きく分けて、「財務会計」と「管理会計」の二つがあります。財務会計というのは決算書の世界です。決算書は利害関係者(株主、債権者、税務署など)に業績をレポーティングするためのものです。目的がレポーティングですから、決算書をいくら読めるようになっても儲けることは出来ません。意思決定には使えないとも言えます。

(出典:オントラック)

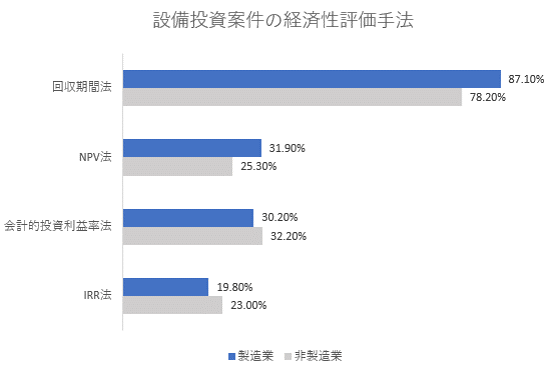

一方、儲けるための会計が管理会計です。管理会計はルールが制度化されていません。したがって、会社の数だけルールはあると言われる世界です。管理会計の実態は表になかなか出てきませんから、このような調査は貴重です。今回は特にファイナンスに関係する「企業の設備投資の経済性評価手法」の実態を紹介したいと思います。

調査は2014年1月に東証一部上場企業1,752社の製造業(847社)と非製造業(905社)を対象行われました。下図は「企業の設備投資の経済性評価手法」に関する調査結果(有効回答数:製造業116社、非製造業87社)です。製造業と非製造業では評価手法の順序に若干の違いはあるものの、ダントツで一番なのは、回収期間法です。8割から9割近くの企業が今だに回収期間法を使っていることがわかります。NPV法で投資判断している企業は3割です。この調査結果は5年前とほぼ変わらないといいます。

(出典:日本的管理会計の深層、中央経済社、図:オントラック作成)

拙著「道具としてのファイナンス」にこんな記述があります。

1999年にDuke大学の教授ジョン・R・グラハムとキャンベル・R・ハーベイが米国企業のCEOにアンケートをとっています。その結果、70%以上の企業がIRR法とNPV法を投資判断に使用していることがわかっています。

20年近くも前のお話です。日本企業はあいかわらず、回収期間法がメインであるという調査結果は私としてはショックです。この原因の一端は、日本企業の経営者のファイナンスリテラシーの低さだと考えています。この状況が変わるためには世代交代に要するであろう10年は必要かも知れません。