日本IR協議会が11月に、2021年度のIR優良企業14社を発表しています。大賞にはJ.フロントリテイリングと三井物産が選ばれました。コロナ禍が長期化するなか、ネガティブ情報でも積極開示する姿勢を崩さなかったことや、社外取締役も含め経営陣が投資家との対話の機会を重視している点が評価されました。

両社の統合報告書で財務戦略がどのように説明されているか、調べてみました。両社に共通するのは、事業別ROICを導入していることです。今回は、J.フロントリテイリングを取り上げます。同社は、ROICとROEについて次のように述べています。

当社は、資本コスト(WACC)を意識した経営を推進しており、本中期経営計画では最終年度である2023年度に、連結営業利益403億円、ROE7%、ROIC5%の達成を目指しています。

資本コストとは、資金の提供者である金融機関、投資家・株主が投資先である企業に期待するリターンの水準です。それは資金運用の立場からすれば投資利回りであり、また資金提供を受ける企業の立場からすれば調達コストと認識されるべきものといえます。

当社の中長期的な株主資本コスト(株主期待利回り)の水準は、6~7%程度と認識しています。そして目標とするROEは、株主の皆様の期待にお応えするため、株主資本コストを上回る水準に設定しています。具体的には、ROE10%を2030年度の目標数値に据えており、そのマイルストーンとして2023年度に7%を達成する計画です。

資本コストは、市場の金利動向や企業の有利子負債総額、株式時価総額などの影響を受けますが、当社の中期的な水準は3.5~4%程度と認識しています。そのため、本中期経営計画より資本収益性の管理指標として採用した2023年度のROICの目標水準も、資本コストを上回る5%と設定しています。

きちんと自社が想定する資本コスト(WACC)や株主資本コストを明言しています。経営者は株主価値を高めるためには、資本コスト(WACC)を上回るROICを達成する必要があります。また、ROEと比較すべきは、資本コスト(WACC)ではなく、株主資本コストである点は注意が必要です。

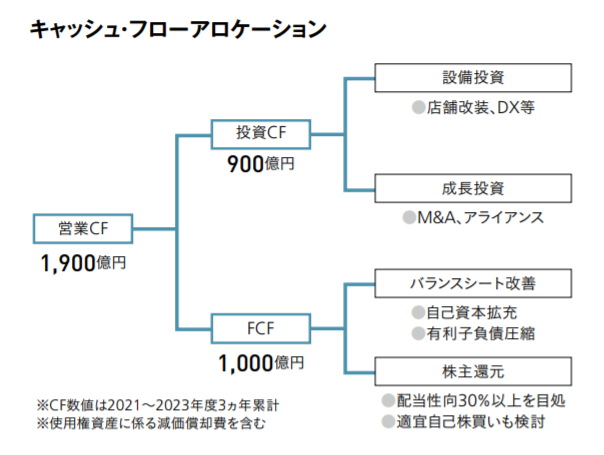

また、J.フロントリテイリングは、キャッシュフローをどのように配分するか明言しています。大事なことはバランスシートの改善についても次のようにきっちり説明していることです。

今後3年間で1,900億円以上の営業キャッシュ・フローを創出し、うち900億円を設備投資と成長投資に充当します。店舗改装等の設備投資は減価償却費の範囲とすることを基本とし、成長投資は2023年度までに利益貢献する案件、およびデベロッパー戦略に優先して配分していきます。

一方、フリーキャッシュ・フローは3年間で1,000億円となる見込みです。その使途はバランスシート(B/S)の改善と株主還元を予定しています。B/Sの改善については、自己資本の拡充はもとより、今般のコロナ禍対策として積み上げた現預金を適正額まで減額することなどにより、有利子負債を2,600億円(リース負債を除く)へ圧縮することに取り組みます。また株主還元については、連結配当性向30%以上を目処に実施し、自己株式取得もキャッシュ・フローの状況、株価の動向など勘案して適宜検討することを基本方針としています。

出所:J.フロントリテイリング 統合報告書2021

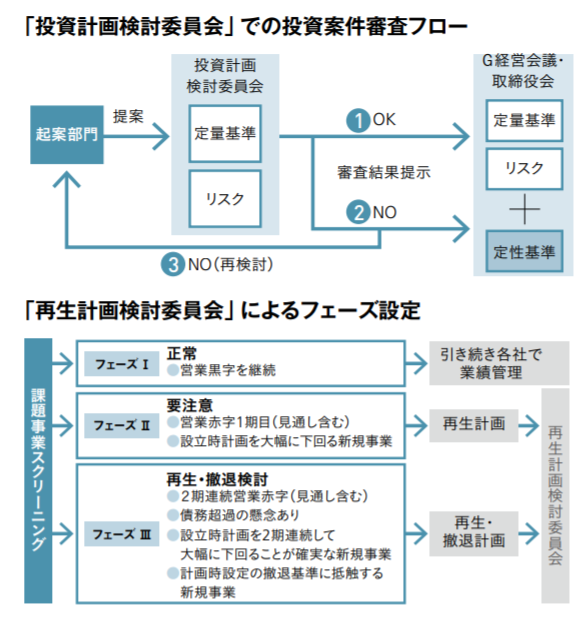

最後に、J.フロントリテイリングが素晴らしいのは、投資案件の審査フローや事業再生・撤退の基準を明確にしていることです。再生計画検討委員会では、2020年度に既存の全事業について、財務視点での検証を2回実施しているほか、コロナ禍による業績回復の遅延リスクを考慮したストレステストまで実施しています。

出所:J.フロントリテイリング 統合報告書2021

J.フロントリテイリングが、IR優良企業大賞に選ばれたのはもちろん、財務戦略の開示が素晴らしいというだけではないのは確かです。ただ、同社が投資家目線の情報発信力が高いことは、財務戦略の部分だけでも容易に想像できるのです。