2020/2/14付日経新聞によれば、2019年はスターバックスやボーイングなどが債務超過となり、米国企業の債務超過額の合計は650億ドル(約7兆2千億円)と金融危機だった08年以来の高水準になったといいます。債務超過の原因が業績悪化ではなく、低金利で調達した資金を使って利益を上回る自社株買いや配当を実施し、資本を取り崩したためというから驚きます。

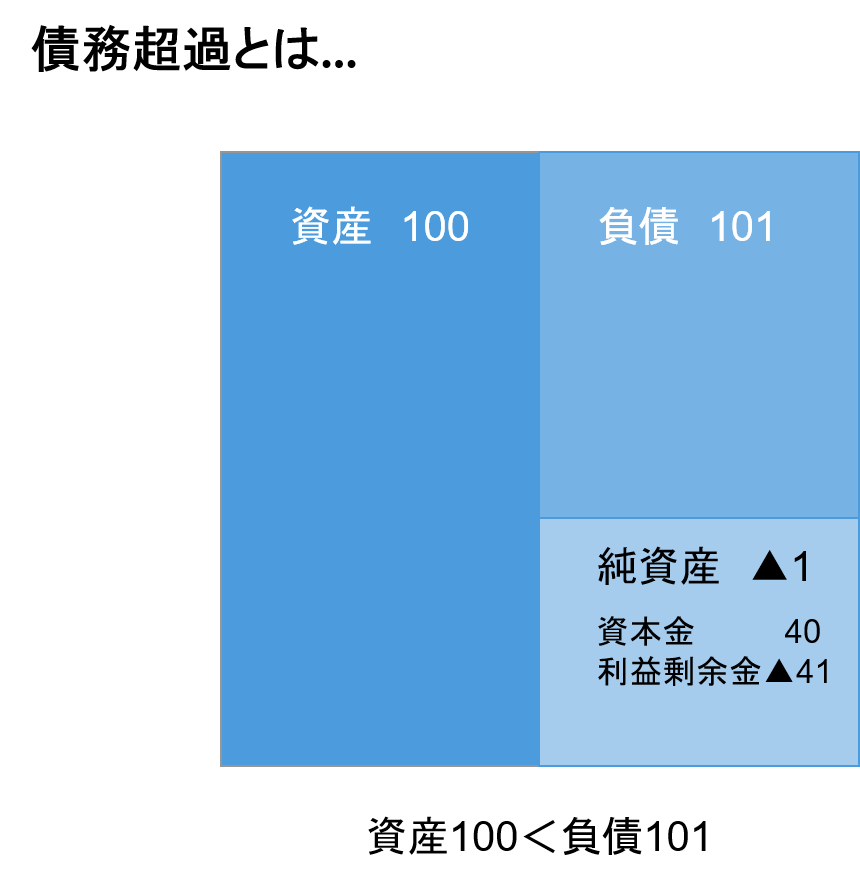

債務超過とは、バランスシートの資産を現金化しても負債を返済することが出来ない状況をさします。言い換えれば、下図の通り、純資産がマイナスの状況であるということです。

出典:オントラック作成

東京証券取引所の基準には「1年以内に債務超過が解消されない場合は上場廃止(原則として連結貸借対照表による)」とあります。また、大手商社の中には、「出資先が債務超過の状態になったら即撤退」という基準を設けているところもあります。

ところが、米国では債務超過がすぐに経営不安にはつながりません。なぜなら、フリーキャッシュフローの黒字が続く見通しならば、借金返済は可能だからです。その意味では、会計上の数字よりもキャッシュフローを重視することが徹底されているのが米国だと言えます。

また、債務超過転落の原因が異なることも一因かも知れません。日本においては、赤字を何期も続けることによって債務超過になる事例が一般的です。米国のように自社株買いや配当による債務超過とは根本的な違いがあります。

ただ、債務超過というのは有利子負債が過大であるということです。金融の世界では有利子負債のことをレバレッジ(てこ)と表現します。例えば、住宅ローンを借りるということは、レバレッジを活用することに他なりません。数百万円の自己資金(エクイティ)に加えて、住宅ローンというレバレッジを使って数千万円の家を購入する。まさに株主と同じことをしているわけです。

レバレッジはいいことばかりではありません。レバレッジにより、財務リスクを負うことに注意が必要です。経営環境の変化、あるいは金利の上昇などにより、過大な借入の元利金返済負担によりいっきに資金繰りが悪化する可能性があります。

米国では、株価上昇に連動し経営陣の報酬が上がる仕組みをとる企業が多いことも、株価重視の利益分配が強まることの背景にあるかも知れません。中長期的な企業の財務の安全性よりも、短期的な株価の上昇に重きをおきすぎる経営も考えものです。