自社株買いとは、企業が余剰金を使って、現在発行している自社の株式を市場から買い戻すことです。

自社株買いをすると、実質的な発行済株式数が減少します。自社株買いをするか否かによって、利益の絶対額が変わらないと仮定すると、一株当たりの純利益(EPS)や自己資本利益率(ROE)が増加するため、好意的に受け止められ株価が上昇することが多いと言えます。

しかし、企業価値という視点から考えると、必ずしも株価が上昇するとは言えません。具体的に考えてみましょう。

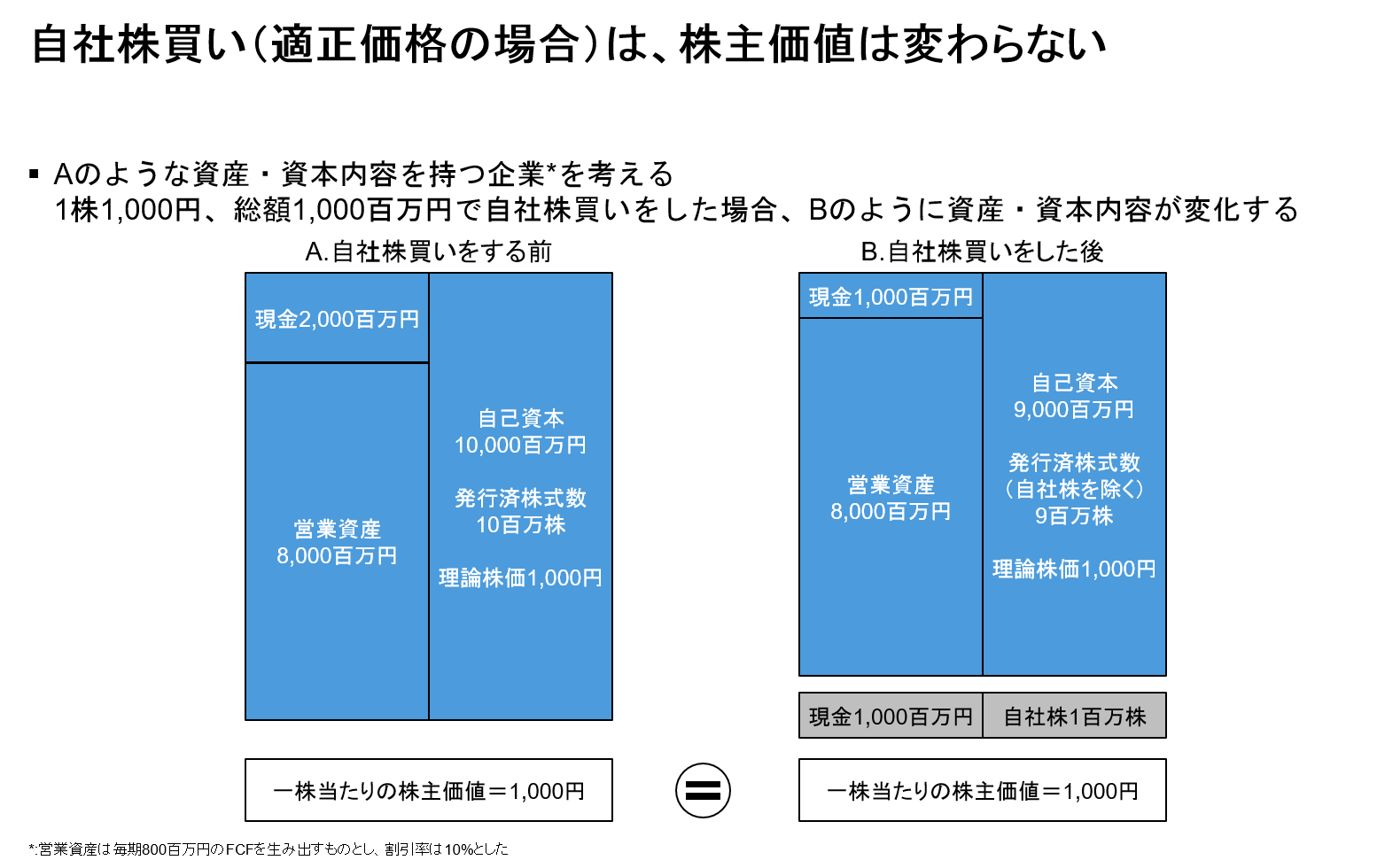

今、自己資本(時価ベース)が10,000百万円(100億円)の企業があるとします。発行済株式数が10百万株、理論株価が1,000円です。今、総額1,000百万円(10億円)の自社株買いを行うとします。

1株1,000円で自社株買いを行ったとしましょう。ここで適正価格と言っているのは、自社株買いを実施する企業が推定する理論株価と市場価格(株価)が同じ状態ということです。この場合、自社株買いを行った後の自己資本は9,000百万円、自社株を除く発行済株式数は9百万株となるため、理論株価は1,000円となり、自社株買いの前後で株主価値は変わりません。

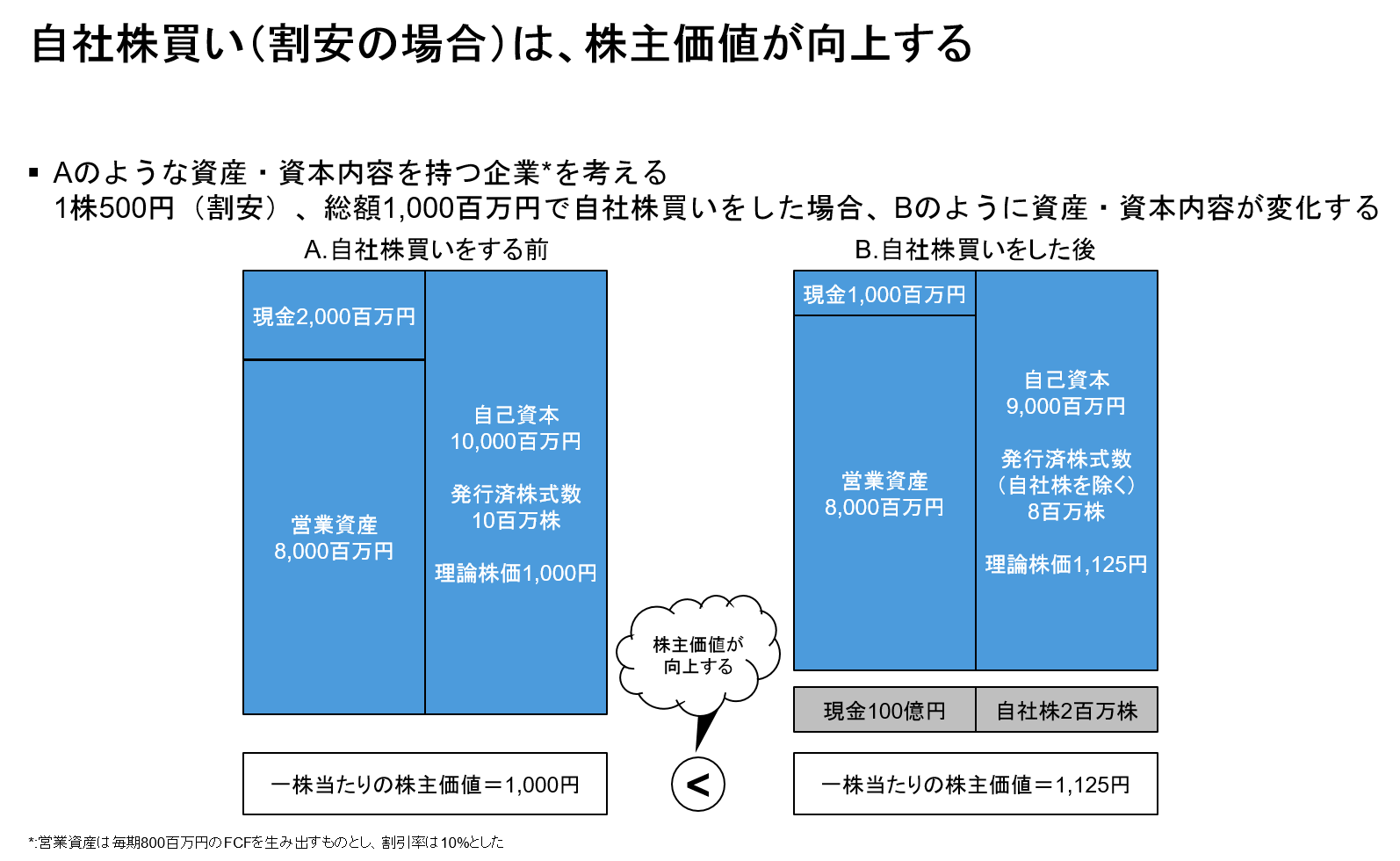

次に1株500円で自社株買いを行ったとしましょう。理論株価1,000円に対して、株価が500円ですからお買い得(割安)と言えます。この場合は、同じ現金1,000百万円を使っても、先ほどと比較すると2倍の株式数を自社株とすることができました。自社株買いを行った後の自己資本は9,000百万円、自社株を除く発行済株式数は8百万円となるため、理論株価は1,125円となり、自社株買いを行うことで株主価値が上昇しました。

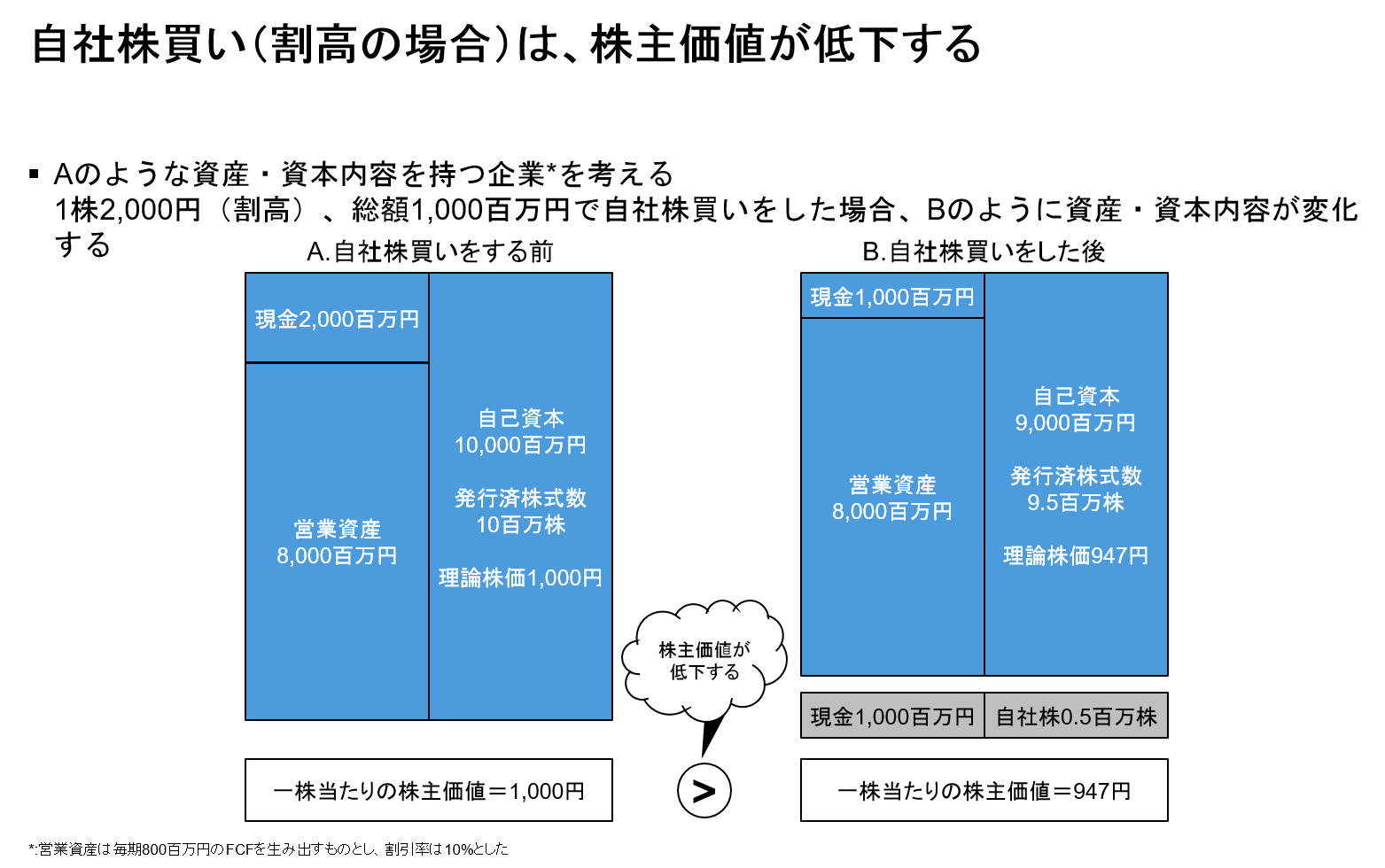

では最後に1株2,000円で自社株買いを行ったとしましょう。理論株価の2倍もの株価がついていますから、割高な状態です。現金1,000百万円で買い取ることが出来る株式数は減少します。すると、自社株買いを行った後の自己資本は9,000百万円、自社株を除く発行済株式数は9.5百万円となるため、理論株価は947円となり、自社株買いを行うことで株主価値が減少しました。

このようにいくらで自社株買いを行うのか、ということが重要なのです。企業が自社株買いを発表した場合、「自社の株価が割安である」というメッセージになります。なぜなら、自社株買いを発表する企業が、わざわざ割高な自社株を買って株主価値を毀損するようなことをしないだろうと考えられるからです。

企業が自社株買いで市場から買い取った株式を金庫株として持ち続けるか、消却するか、議論になることがあります。保有する金庫株を消却すると、自社株を再放出する(売り出す)懸念がなくなるため、株主還元の強化につながると言う人もいます。しかし、実際には金庫株を再放出する場合と、消却した後に新株を発行するのでは、違いはありません。したがって、将来の資金調達の可能性に備えるという意味では、金庫株で持ち続ける方が良いといえます。

また、会計上でも自社株買いをした時点で自己資本は減りますので、消却前後で株主価値は不変です。したがって、EPSや資本利益率にも直接的な影響はありません。経済合理性で考えれば、自社株を消却する意味はありません。自社株を消却しないで持ち続けることは再放出する可能性があると、勝手に投資家が思っているために、消却することが株主還元の強化になると言われているだけです。この点は注意してください。

参考ブログ「日経、自社株買いの勘違い」

自社株買いは、配当とともに株主還元の一つであるとされています。ここでは、配当と自社株買いの違いをまとめておきましょう。

まず、配当はすべての株主が現金で受け取ることができます。一方、自社株買いは今後の会社の成長に期待して株を持ち続けるか、株を売って現金化するかの判断は株主が決めることになります。つまり、今の株価が割安であると判断すれば、そのまま持ち続け、割高であると判断すれば、売ってしまうということになります。

次に、自社株買いの方が機動的に余剰金を使うことができる、ということも言えます。最近は配当性向を決め、利益に見合った配当を出す会社も増えていますが、配当はいったん配当額を上げると翌年以降配当額を下げにくいということがあります。一方、自社株買いは各年の利益にあった金額で機動的に実施できると考えられます。

また、配当には税金がかかりますが、自社株買いには税金がかかりません。したがって、その会社にずっと投資していきたい投資家にとっては自社株買いの方が好ましいと言えます。