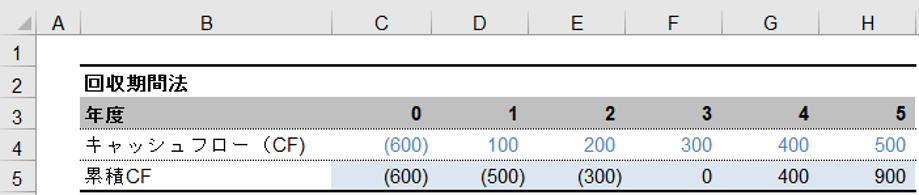

回収期間法とは、投資した資金が何年で返ってくるかを計算することで、プロジェクト投資の意思決定方法の一つです。具体例をあげます。下図は投資額600万円のプロジェクトですが、3年目で全額回収しています。

もし、あなたの会社の投資判断ルールが「プロジェクトの投資額の回収期間は3年以内」というルールがある場合、このプロジェクトへの投資は実行されます。このように分かりやすいこともあり、回収期間を使っている企業は多いですが、大きく4つの問題点があります。

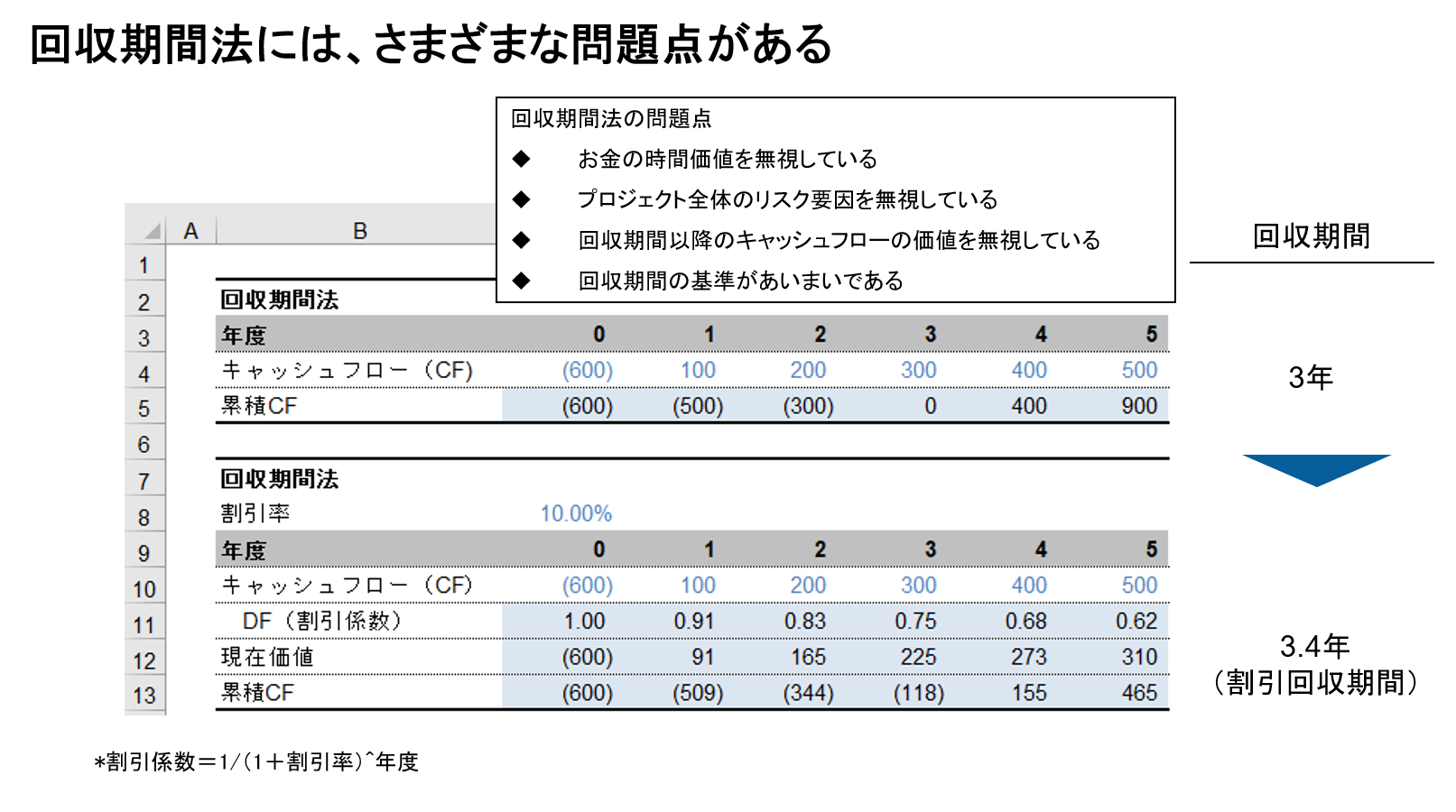

まず、第一に、「お金の時間価値を無視している」ということです。1年目のキャッシュと2年目のキャッシュを全く同じに扱っています。

第二に、プロジェクト全体のリスクを無視しているということもあります。NPV法やIRR法では、割引率(=ハードルレート)を調整することによってプロジェクトのリスク(=将来のキャッシュフローのばらつき)を反映することが出来ましたが、回収期間法ではそれが出来ません。

第三に、この方法では、回収期間以降のキャッシュフローの価値を結果的に無視することになります。先ほどのプロジェクトは、回収期間3年と出たわけですが、3年で回収できなくても4年目以降急激にキャッシュフローが増加するようなプロジェクトは見送ってしまうことにも、なりかねません。

最後に、回収期間の基準があいまいであるという問題があります。

こうした問題点を解消すべく、割引回収期間法を採用している企業もあります。キャッシュフローを割り引いた上で回収期間を算出する方法です。上図を見ていただくと割引率10%でキャッシュフローを割り引いています。投資額600万円に対して、3年目まで累積で481万円(=91+165+225万円)を回収しています。全額回収するためには、4年目に残りに118万円を回収しなくてはいけません。4年目には、273万円が一年間にわたって均等に回収できると仮定すると投資額を回収するまでに118万円/273万円=0.4年必要となります。したがって、プロジェクトの割引回収期間は、3.4年となります。

この割引回収期間は、お金の時間価値を考慮しています。また、割引率にプロジェクトのリスクを反映させています。つまり、回収期間法の4つの問題点のうち二つはクリアしています。ただ、回収期間以降のキャッシュフローを無視している点、回収期間の基準があいまいである点は引続き、残っています。

ただ、この割引回収期間自体には、意味があります。それは、計画通り、キャッシュを生み出すのであれば、割引回収期間以降にそのプロジェクトが価値を創造し始めるということです。言ってみれば、価値創造分岐点とも言えます。

以上、回収期間法や割引回収期間法の問題点をあげてきましたが、一方で、この方法は非常にわかりやすいというメリットがあります。問題点を理解した上で、参考にする程度ならば、採用してもいいのではないかと思います。