のれんとは、企業のM&A(買収・合併)の際に発生する「買収先企業の時価評価純資産」と「買収価格」との差額のことです。通常は「買収価格」が「買収先企業の時価評価純資産」より高くなりますが、逆になった場合は、「負ののれん」が発生します。

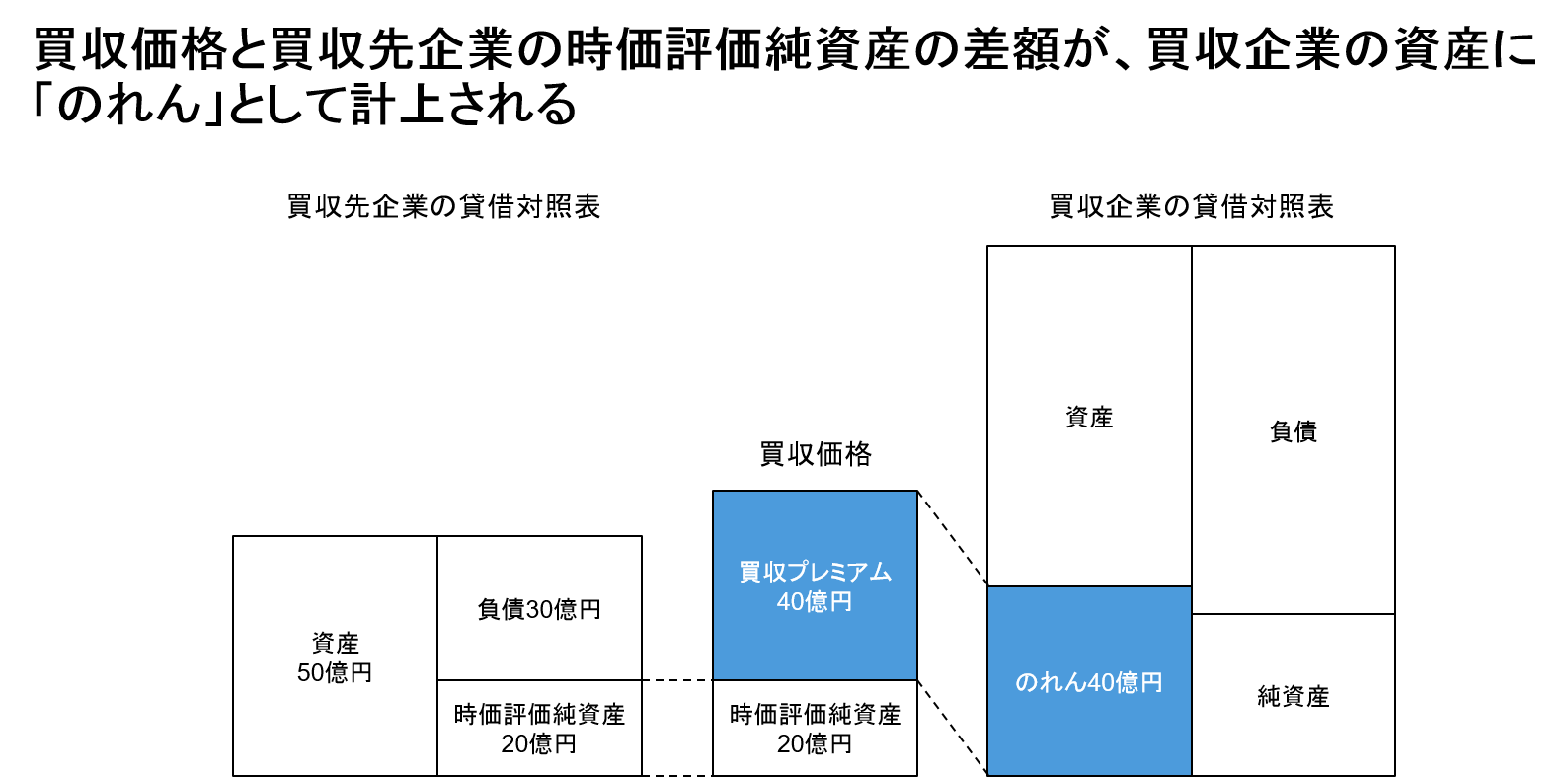

のれんがどのような場合に発生するのか、具体的に考えてみましょう。今、資産50億円、負債30億円、純資産20億円の企業を買収するとします。この数値はすべて時価ベースです。買収価格が60億円だとすると、純資産20億円との差額の40億円は、買収プレミアムといいます。なぜ、買収プレミアムを支払ってまで企業を買収するのでしょうか。それは、統合により発生するシナジー効果、技術力、人的資源、ブランド力、顧客ネットワークなど、見えない資産価値を持っているからです。この見えない資産は、無形固定資産の「のれん」として、貸借対照表に記載されることになります。

貸借対照表に計上されたのれんは、買収後、償却されることになります。償却方法は会計基準により異なります。

日本の会計基準では、20年以内で毎期均等額をのれん償却費として費用計上することが求められています。また、減損が生じている可能性を示す事象がある場合には、減損テストを行い、割引前キャッシュフローの合計金額が帳簿価格を下回っている場合には減損処理が求められます。

IFRS(国際財務報告基準)の場合は毎期の費用処理は求められていませんが、そのかわり、毎年減損テストを実施する必要があります。減損テストは買収した事業などから得られるキャッシュフローの合計から行いますが、日本基準とは異なり現在価値に割り引いたキャッシュフローで判断します。そのため、日本基準より減損損失が計上されやすくなります。

会計基準によってのれんの扱いが違うことから、のれんをどう考えれば良いのか、混乱してしまうかもしれません。気を付けるべきことは、のれんの会計処理は会計上の利益を左右するかもしれませんが、会計上の差異に過ぎないということです。つまり、いずれの会計処理方法を適用したとしても、基本的にはキャッシュフローへの影響はありません。

以下のブログも参考になさってください。

RIZAP「負ののれん」のマジック

国際会計基準「のれん」処理見直しの影響