金利には、名目金利と実質金利があります。名目金利とは、日頃私たちが使っている金利のことです。銀行の定期預金金利が3%という時は名目金利を指します。物価の上昇を加味していないため、見かけの金利と言うことができます。

実質金利とは物価の上昇率を加味した金利です。名目金利からインフレ率を差し引いた次の式で概算の値が計算できます。

$$実質金利=名目金利-インフレ率$$

例えば、今の銀行の定期預金金利が5%のとき、インフレ率が2%なら、定期預金の実質金利は5%-2%=3%とおよその実質金利を計算できます。

反対に、デフレの状況であれば、実質金利は高くなります。たとえば、仮に今の日本の物価上昇率を▲2%としましょう。どんどんモノが安くなっている状況です。こんな状況では、さきほどの定期預金の実質金利は5%-(-2%)=7%となるわけです。このように常に実質金利ベースで考えてみる姿勢は大切です。

実質金利と名目金利の正確な関係式は次の通りです。

$$実質金利=\frac{ (1+名目金利) }{ (1+インフレ率) }-1$$

先ほどの概算の式では金利とインフレ率が高い場合、正確ではなくなってしまいます。

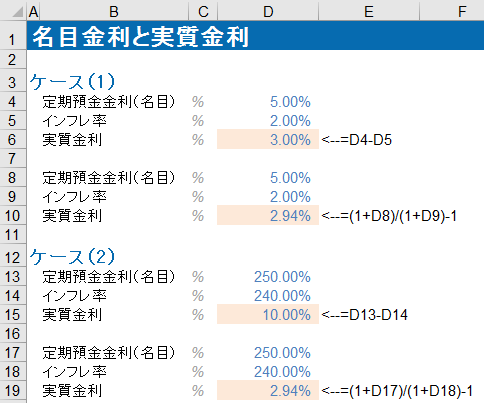

たとえば、上図のように、名目金利とインフレ率が低いケース(1)のような場合、近似式を使っても、実質金利は、0.06%(=3.00%-2.94%)の違いしかありませんが、ケース(2)では相当の開きがあります。ケース(2)まで定期預金の金利が高いことはないかもしれませんが、名目金利からインフレ率を差し引いて求める実質金利はあくまで概算であることは覚えておいてください。

ここまで金利には名目金利と実質金利があるという話をしてきましたが、キャッシュフローにも、名目ベースと実質ベースがあります。

まずは名目キャッシュフローと実質キャッシュフローの関係をみてみましょう。

あなたは1年後に100万円のキャッシュを銀行から受け取るとします。また、現在、指輪が1個10,000円で売られているとします。

1年後に100万円受け取ったあなたは、指輪を何個購入することができるでしょうか?現在であれば、100個購入できますが、1年後の指輪の値段がわからなければ求めることができません。

ここで物価が年率3%上昇すると仮定すると、10,000円だった指輪は10,300円になっているはずです。その結果、指輪は97個(=1,000,000/10,300)しか購入できません。

物価が3%上昇することによって、現在購入できる数量よりも3%少ない指輪しか購入できなくなりました。物価が上昇することによってお金の価値が下がったと言えます。

あなたが1年後に受け取る100万円は名目上です。購買力を反映したものではありません。購買力を考えれば、100万円のキャッシュフローでも、今の価値でいえば、97万円(=1,000,000/1.03)にしかならないわけです。この97万円を実質キャッシュフローといいます。

『インフレでお金が紙くずになってしまった』とフレーズを聞いたことがあるでしょう。

このように物価が上昇すれば、何もしなくても、お金の価値は下がってしまいます。

t年後における名目キャッシュフローを実質キャッシュフローに直す一般式は

$$実質キャッシュフロー=\frac{ 名目キャッシュフロー }{ (1+インフレ率)^t }$$

となります。上の例では、1年後の名目キャッシュフロー100万円を実質キャッシュフローに直すわけですから、インフレ率3%だとすれば、

$$ 97(小数点以下切捨て)=\frac{ 100 }{ (1+0.03)^1 }$$

となるわけです。

では、最後にWACCはインフレ調整する必要があるのか、考えてみましょう。結論から言えば、インフレ調整の必要はありません。

通常、われわれがキャッシュフローを予測する場合は、名目キャッシュフローです。なぜなら、1年後のキャッシュフローを100万円と予測したとしても、100万円で何を購入できるか、という購買力まで考慮していないからです。

企業価値評価に際して、私たちが予測する企業のフリーキャッシュフローも名目キャッシュフローと言えます。したがって、そのキャッシュフローを割り引くWACC(名目)は、調整する必要はありません。WACC そのものは、名目ベースです。なぜなら、WACCを計算する過程で使用する金利はすべて、名目金利だからです。

もちろん、キャッシュフローを実質ベースで予測する場合は、WACCを次の式で実質ベースに変更する必要がありますが、そんな面倒なことをやる人もいないでしょう。

ここで大切なことは、実質キャッシュフローは実質割引率で割り引き、名目キャッシュフローは名目割引率で割り引くことです。この整合性をとる必要があるわけです。

最後に、実質キャッシュフローを実質割引率で割り引いても、名目キャッシュフローを名目割引率で割り引いても、結果は同じになるということをみてみましょう。

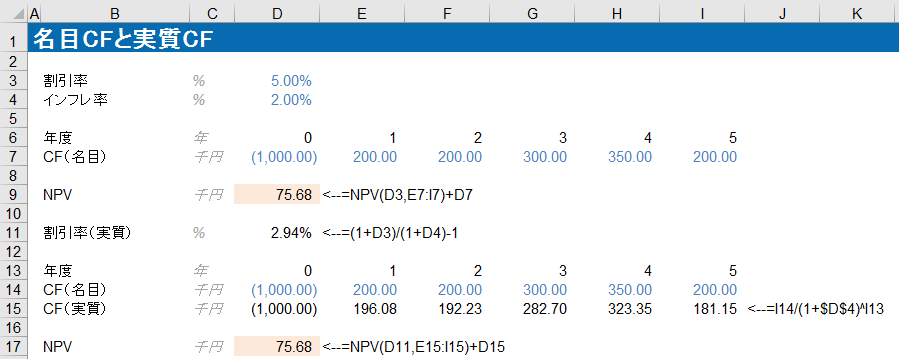

上図のようなプロジェクト(セルD7:I7)があるとします。これは、名目キャッシュフローです。したがって、名目割引率5.00%とすれば、NPVは75.68と計算できます。

あなたの同僚が、キャッシュフローは実質ベース(セルD15:I15)にすべきと主張しました。キャッシュフローを実質ベースにした場合は、割引率も実質ベースにする必要があります。

ここでの、期待インフレ率は、2.00%です。したがって、実質割引率は、2.94%(セルD11)と計算できます。実質キャッシュフローを実質割引率で割り引いても、NPVは75.68となり、名目ベースで計算した結果と同じ結果になります。