Appleのティム・クック氏が、2026年9月1日付でCEOを退き、Executive Chairmanに就任することが発表されました。後任には、ハードウェアエンジニアリング担当上級副社長のジョン・ターナス氏が就任する予定です。

スティーブ・ジョブズという、世界を変えた「ビジョナリー」の後を継いだクックは、カリスマ性に欠ける地味な存在に見えがちです。

しかし、私は彼をApple史上もっとも優れた「財務的経営者」の一人だと思います。

ここでいう「財務的経営者」とは、CFO経験者という意味ではありません。キャッシュ、運転資本、資本効率、投資規律を一体で考え、企業価値を高めることができる経営者、という意味です。

今日は、Damodaran教授のYouTube動画 “An Ode to Restraint: Lessons from the Tim Cook Legacy!” を観て刺激を受けた私が、「利益を確実にキャッシュに変え続けたクック経営の本質」をお伝えしたいと思います。

なお、この記事では規模感をつかみやすくするため、円換算は1ドル=160円で概算します。

1 名経営者の条件は企業のフェーズで変わる

私は講義でよく、企業には人間と同じように「ライフサイクル」があるとお話しします。

導入期、成長期、成熟期、衰退期です。

私は銀行員時代に融資の仕事をしていましたが、企業のフェーズに合わない経営を社長が行い、会社の業績を悪化させる場面を何度か目にしました。

1997年、倒産寸前だったAppleには、現状を打破するジョブズが必要でした。新しい物語を描き、社員や顧客や投資家に「この会社は未来はこれからだ」と信じさせるリーダーが必要だったのです。

しかし、すでにiPhoneという最強のプロダクトがある2011年以降のAppleに必要だったのは、もう一度すべてを賭けるギャンブルではありません。

必要だったのは、ジョブズの作った物語を、巨大な事業モデルとして磨き上げ、利益とキャッシュに変えていくことだったといえます。

つまり、これは「ジョブズか、クックか」という話ではありません。

企業のフェーズが変われば、必要なリーダーも変わる、という話です。

2 クックが磨き上げた、キャッシュが残る仕組み

ここでファイナンスの世界のワンルール、「キャッシュ・イズ・キング」を思い出してください。

昔から「利益は意見、キャッシュは事実」と言われます。

いくら帳簿上に利益があっても、金庫に現金がなければ会社は黒字倒産してしまいます。

クック氏の本当のすごさは、Appleを単に利益が出る会社ではなく、「キャッシュが残る構造」にしたことです。

その象徴がCCC(キャッシュ・コンバージョン・サイクル)です。

CCCとは、ざっくり言えば、仕入先に代金を払ってから、お客さんから現金を回収するまでの日数のことです。

計算式で言えば、

CCC = 売掛金回収日数+在庫日数-買掛金支払日数

です。

普通の会社では、売上が伸びれば在庫や売掛金も増えます。つまり、成長すればするほど、先にお金が必要になります。

ところがAppleは、この構造を劇的に変えました。

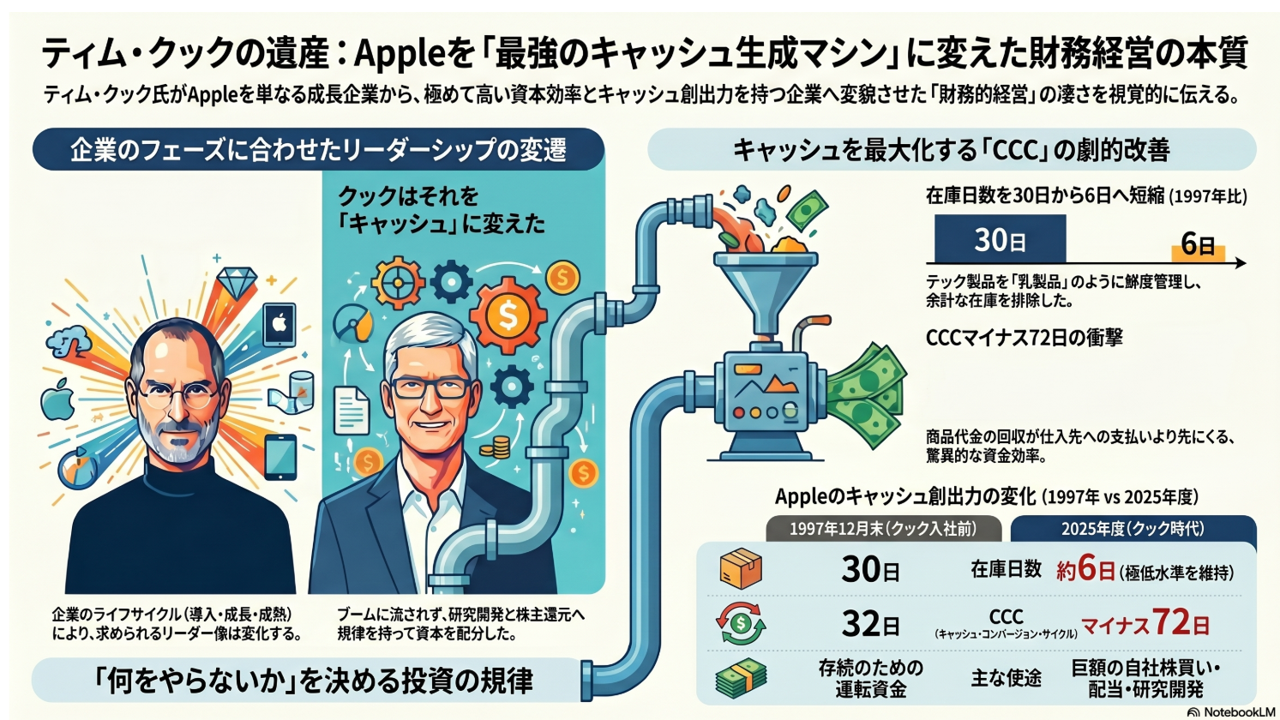

Appleの開示資料を見ると、クック氏がAppleに入社した1998年前後、1997年12月末時点のCCCは約32日(売掛金回収日数52日+在庫日数30日-買掛金支払日数50日)でした。

それが1998年9月末には、売掛金回収日数56日、在庫日数6日、買掛金支払日数60日となり、CCCは約2日まで縮みました。

特に注目すべきは在庫です。

在庫日数が30日から6日へ。これは、単なるコスト削減ではありません。会社の体質を変えるレベルの改善です。

クックは、テック製品の在庫を乳製品のように管理すべきだ、という趣旨の発言をしています。時間がたてば価値が落ち、鮮度を失えば売れなくなる、ということです。

これは、トヨタ生産方式のジャスト・イン・タイムにも通じる発想です。必要なものを、必要な時に、必要な量だけ持つ。余計な在庫を持たない。

この規律を、Appleという巨大なグローバル企業で徹底したところが、まさにクックのすごいところです。

そして現在のAppleは、さらに驚くべき水準にあります。

Appleの2025年度の財務諸表をもとに、平均残高ベースでざっくり計算すると、CCCはマイナス72日程度になります。

マイナス72日。

つまり、商品を売って現金が入ってくるタイミングよりも、仕入先への支払いの方がかなり後に来る構造です。

在庫を低い水準に保ち、販売力で一気にキャッシュを回収し、サプライヤーへの支払いを後にする。もちろん、Appleほどのブランド力と交渉力があってこそできることですが、クックは、Appleを、まるでキャッシュが先に湧き出るような、極めて強い事業構造に磨き上げたのです。

Appleの2025年度の売上高は4,161億ドル。1ドル=160円で換算すると、約66.6兆円です。研究開発費は345.5億ドル(約5.5兆円)。自社株買いは907.1億ドル(約14.5兆円)。配当等は154.2億ドル(約2.5兆円)でした。

これほど巨額の投資と株主還元ができるのは、単に利益が出ているからではありません。

利益がキャッシュに変わる仕組みを持っているからです。

企業価値を高めるのは、利益ではありません。

利益があっても、在庫と売掛金にお金が吸い込まれていけば、会社は苦しくなります。

逆に、キャッシュを生む仕組みを作ることができれば、そのキャッシュを研究開発、設備投資、買収、配当、自社株買いに振り向けることができます。

クック氏は1998年にAppleに入社しました。CEOになるのは2011年ですから、実に13年以上かかっています。ただし、その間ずっと脇役だったわけではありません。

彼は入社直後から、Appleのサプライチェーンとオペレーション改革を担い、2005年にはCOOとして世界中の販売・オペレーションを統括する立場になっていました。

つまり、ジョブズがAppleに「物語」を与えたとすれば、クック氏はその物語を商品として届け、キャッシュに変える仕組みを、CEOになる前から作っていたのです。

ここに、クック経営の本質があると思うのです。

3 やらないことを決める投資の規律

最近はAIブームで、外部からは「派手な投資をしろ」という声が上がります。

「AppleはAIで遅れているのではないか」

「もっと大型買収をすべきではないか」

「何か派手な一手を打つべきではないか」

こういうプレッシャーは、巨大企業の経営者には常にかかります。

しかし、周りに取り残される恐怖から焦って投資すると、資本配分は一気に規律を失います。

クック氏は、ここで抑制を効かせました。

もちろん、Appleが投資をしていないわけではありません。先述した通り、研究開発にはしっかり資金を振り向けています。一方で、余剰資金については、自社株買いや配当などに規律を持って配分しました。

戦略とは、優先順位をつけることです。

つまり、「何をやるか」だけでなく、「何をやらないか」を決めることです。

クックは、何もしなかったのではありません。

やらないことを選ぶ勇気と覚悟があったということです。

4 自社に置き換えるための3つの視点

これを皆さんの会社に置き換えると、見るべきポイントは3つあります。

一つ目は、自社がいまどのフェーズにいるのかを見極めることです。

導入(再生)期なのか。

成長期なのか。

成熟期なのか。

あるいは、衰退期に入りかけているのか。

ここを見誤ると、必要なリーダー像も、必要な戦略も間違えます。

二つ目は、売上成長がキャッシュを生んでいるかを見ることです。

利益だけを追う「PL頭」の経営者ではなく、在庫や売掛金といった資産の効率性まで考える「BS頭」になってください。

売上が伸びている。

利益も出ている。

でも、在庫と売掛金が増えて、営業キャッシュフローが弱い。

こういう会社は、見た目ほど強くありません。

三つ目は、余ったキャッシュを何に使うかというルールがあるかです。

研究開発、設備投資や人材投資に使うのか。

買収に使うのか。

借入返済に使うのか。

配当に回すのか。

自社株買いに回すのか。

キャッシュを持っていること自体が偉いわけではありません。

キャッシュをどう配分するかに、経営者の規律が表れます。

5 私たちはクックから何を学ぶべきか

クックCEOの15年間は、映画にするには退屈かもしれません。

ジョブズのような劇的な復活劇はありません。

世界を驚かせるプレゼンテーションも、カリスマ的な名言も少ない。

でも、預かった資本をこれほど誠実に、合理的に増やし続けた経営者は稀です。

私たちは、どうしてもジョブズのような天才に憧れます。

ゼロから何かを生み出す人。

常識を壊す人。

世界を変える人。

もちろん、それはすばらしいことです。

しかし、天才ジョブズの真似は簡単ではありません。

一方で、クックの「自社のフェーズを見極める」「強みを磨く」「キャッシュを残す」「投資規律を持つ」「やらないことを決める」という姿勢は、多くのビジネスパーソンにとって、より再現性のあるお手本になるのではないでしょうか。

ジョブズはAppleに物語を与えました。

クック氏は、その物語をキャッシュフローに変えました。

この二人はまったく違うタイプの経営者です。

しかし、Appleという会社のライフサイクルを考えれば、どちらも必要だったのです。

さて、皆さんの今の仕事や組織において求められているのはどちらでしょうか。

現状をぶち壊すイノベーションですか。

それとも、仕組みを磨き上げ、確実にキャッシュを残す規律でしょうか。

どちらが正しいかは、会社のフェーズによって変わります。

まずは今日の帰り道、皆さんの会社の決算書を引っ張り出してみてください。

利益が営業キャッシュフローにきちんと変わっているか。

在庫や売掛金にキャッシュが吸い込まれていないか。

そして、余ったキャッシュをどう使うルールがあるのか。

そこを見るだけでも、会社の本当の強さや、次の一手が見えてくるはずです。