2022年1月31日付日経新聞で、「セブン&アイ・ホールディングス(以下セブン&アイHD)が、傘下の百貨店事業会社、そごう・西武を売却する方向で最終調整に入った」という報道がありました。報道を受けて、2月1日の株価は一時6083円と上場来高値をつけました。

しかし、同日、セブン&アイHDは「事業ポートフォリオに関して、株式会社そごう・西武の株式売却を含め、あらゆる可能性を排除せずに検討を行っておりますが、報道の内容につきましては、何もきまったものはございません」と発表しています。

セブン&アイHDの発表はそうであっても、この売却の方向性は変わらないと思います。それは、当社の株式を約4.4%保有するバリューアクト・キャピタル(VAC)の存在です。このファンドは、かねてより、低収益事業のリストラによるコンビニ事業への集中かコンビニ事業の分離をすれば、時価総額が2倍以上になると主張しているからです。また、株式会社そごう・西武は、2021年9月1日付で西武池袋本店の不動産管理会社を吸収合併しています。不動産管理と事業運営を一体化するなど、着々と売却への道筋をつけているように見えます。

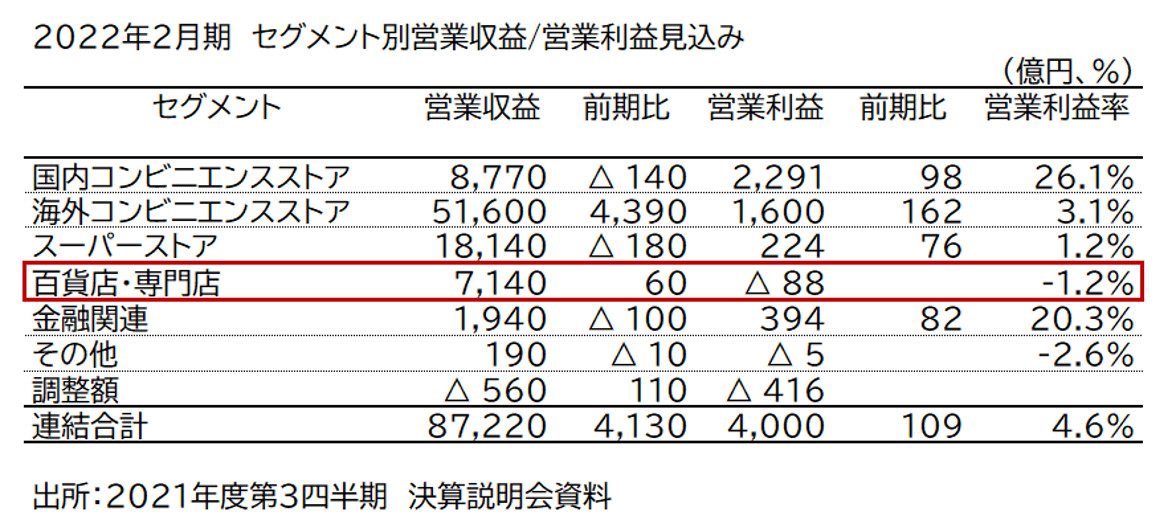

セブン&アイHDの2022年2月期の業績(見込み)を見てみましょう。連結営業収益(売上高)は8兆7720億円と前期比4130億円の増収となっています。これは、2021年5月より、Speedway事業の業績を取り込んでいることによります。連結営業利益率は4.6%の見込みです。問題の百貨店・専門店セグメントは前年の営業時間の短縮や入場者数の制限の反動等によって営業収益(売上高)は前年を上回るものの、△88億円の営業赤字を計上する見込みです。かねてより、グループのお荷物になっているのは確かです。

数年前から西武・そごうの売却先としてドン・キホーテを展開するパン・パシフィック・インターナショナル・ホールディングスの名前がまことしやかにささやかれています。一方で、西武・そごうにあるのは不動産価値だけで、百貨店事業になんて興味がないというファンド関係者もいるようです。いずれにしても、今回のパンデミックの最大の影響は、社会にすでに存在する動きを加速させることです。このことは、セブン&アイHDも例外ではないのかもしれません。

※関連ブログ:セブン&アイ「スピードウェイ」買収完了