企業価値をDCF法で評価する場合、FCF(フリーキャッシュフロー)をWACC(資本コスト)で割り引きます。WACCを算定する際の資本構成を見積もる方法は2つあります。まずは、評価対象企業の現在値を用いる方法です。これは、評価対象企業の資本構成が、将来にわたって変わらないことを前提に、現在の時価から算定される比率をそのまま用いる方法です。

次に、類似上場企業の平均値(あるいは中央値)を用いる方法です。これは、評価対象企業の資本構成が、長期的には類似上場企業の平均的な水準に等しくなるとの仮定に基づき、それらの企業の時価から算定される比率を用いる方法です。

ところが私たちは、WACCの資本構成に神経質になる必要はありません。なぜなら、MM理論によれば、負債比率を引き上げると財務リスクの上昇によって株主資本コストは高まり、その結果、WACCは一定になるからです。

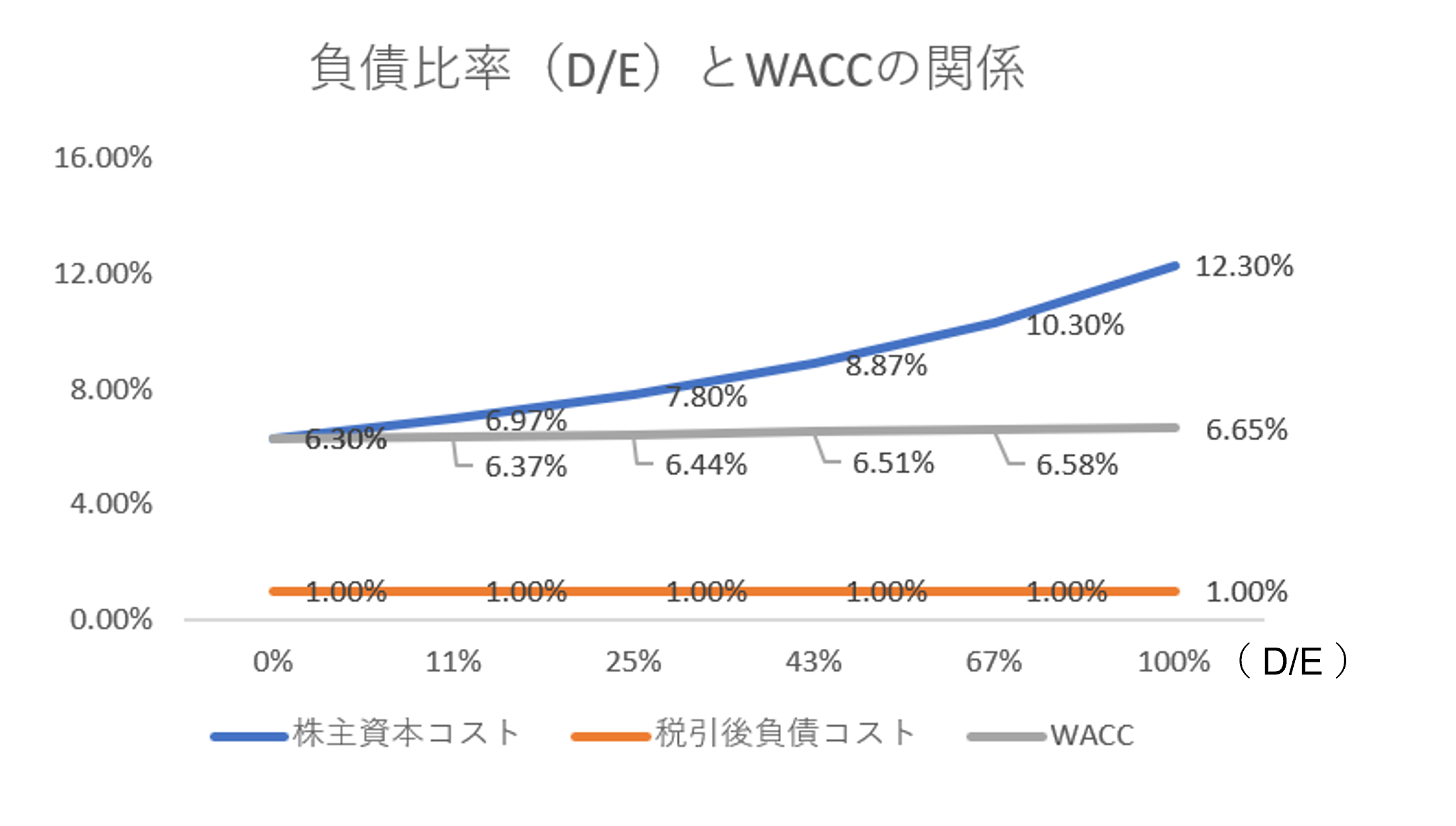

それでは具体的な数字を使ってみてみましょう。下図をご覧ください。フォントの色が青の数字はベタ打ちです。一方、黒の数字は数式が入っていることを意味します。リスクフリーレートは3.0%、マーケットリスクプレミアムは6.0%、税引後負債コストは1.0%で一定としています。

出所:オントラック作成

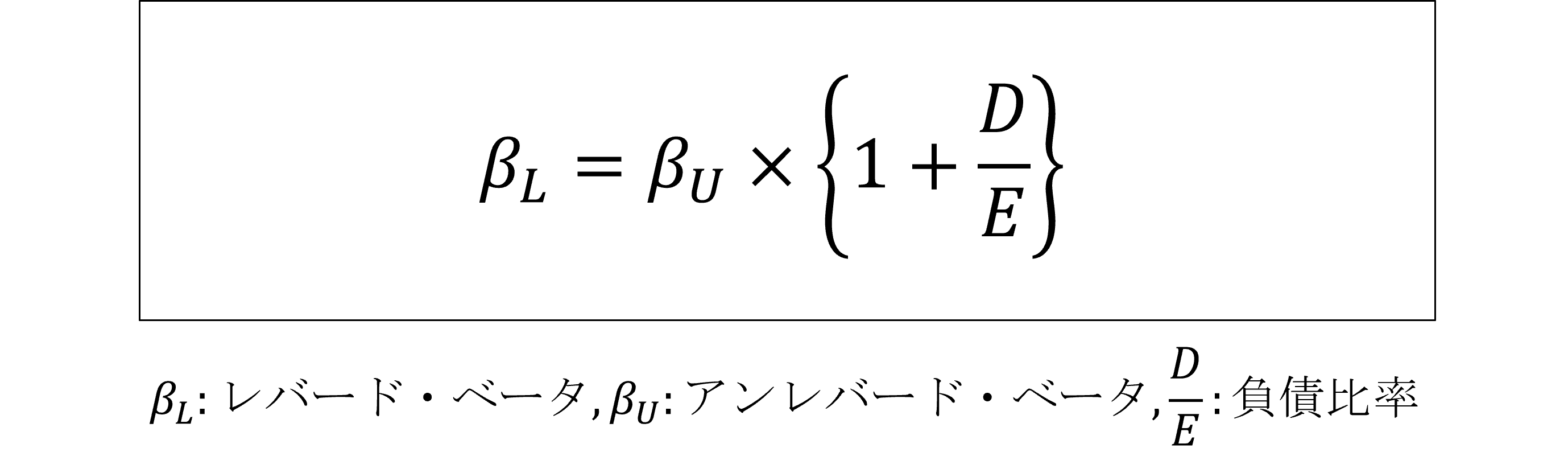

2行目、3行目は有利子負債(時価)と株式時価総額のウエイトです。無借金(有利子負債のウエイトが0%)の状態から、有利子負債と時価総額が同じウエイト(50%)になるまで変化させています。株主資本コストは、CAPMを使って算出しています。アンレバードベータを1.0と一定とし、負債比率(D/E)の変化に伴い、レバードベータが上昇していることがわかります。レバードベータとアンレバードベータとの関係式は以下を採用しました。※参考ブログ「ごめんなさい、私、間違ってました!」

負債比率(D/E)の上昇に伴い、株主資本コストも上昇していることから、WACCはほぼ一定であることがわかります(下のグラフ参照)。DCF法では、将来にわたって一定のWACCを割引率として使います。そこには、資本構成が変わっても、WACCはほぼ一定になるという理由があったのです。

出所:オントラック作成

「WACCの資本構成は気にするな!」とは、WACC算定時に資本構成は必要ないと言っているわけではありません。WACCの資本構成に神経質になる必要はないということです。WACCを算定する際の資本構成を見積もる方法は2つあると言いました。どちらを選択するにしても、それほど大きな違いはないのです。