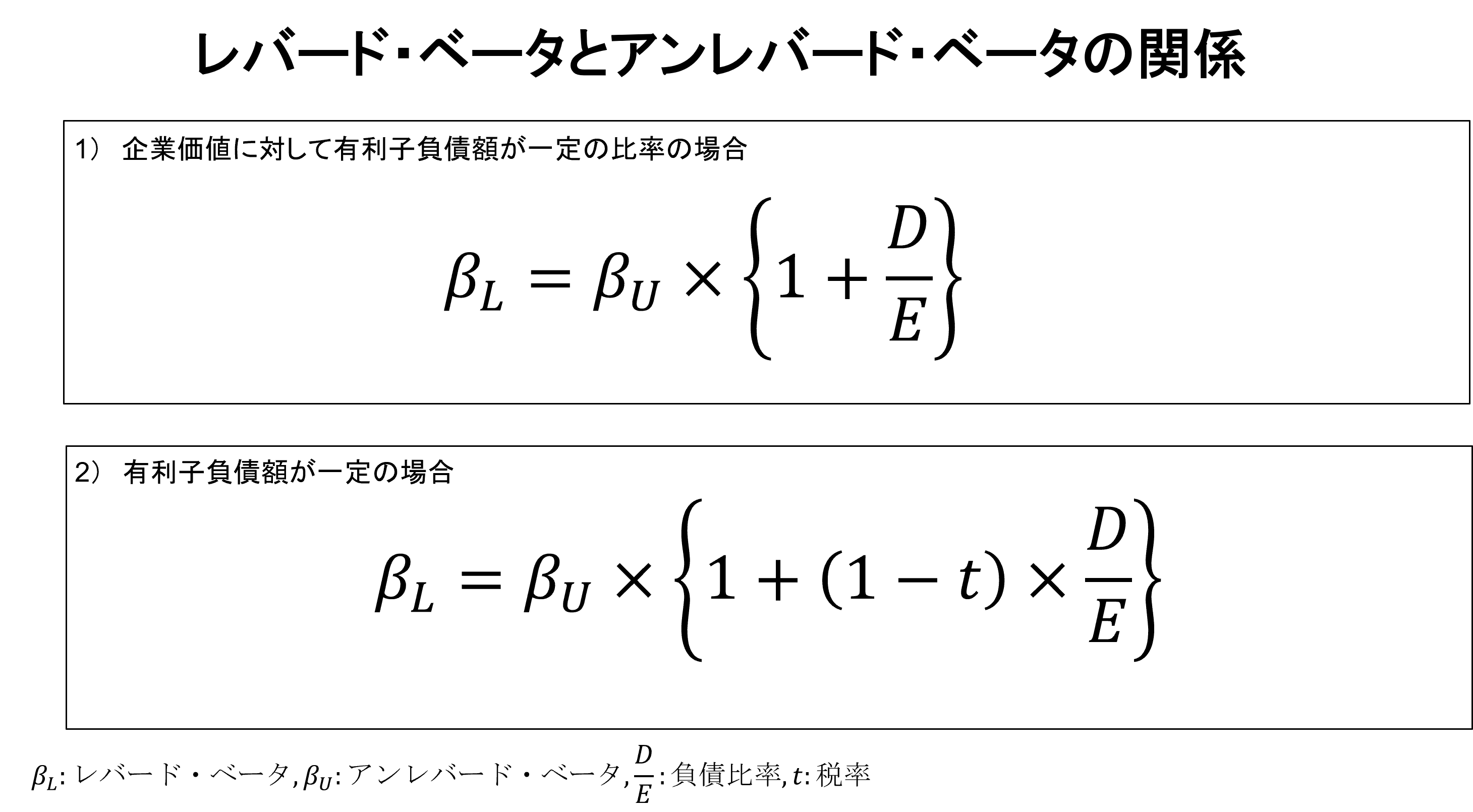

今回は拙著「道具としてのファイナンス」の恥ずかしい間違いを告白します。それはアンレバードβに関する記述です。私たちがロイターで検索したり、過去の株価データから算出したβはレバードβと呼ばれるものです。これは有利子負債の利用に伴う財務リスクが反映されたβです。したがって、負債比率(Debt/Equity)が異なる複数の類似上場企業のβを比較する場合は、財務リスクを除去したアンレバードβを使う必要があります。※ご参考 ファイナンス用語事典「未上場企業のβ」

道具としてのファイナンス(144ページ)では、このレバードβとアンレバードβの変換式を2つ紹介しています。私は「2つの式の違いは、税率を考慮するどうかにある」と説明しています。それは間違いだったのです。実は最初の式の前提は、企業価値に対して有利子負債額が一定の比率であるというものです。一方、2番目の式には有利子負債額が一定という前提があります。

出所:オントラック作成

日本の実務ではなぜか2番目の式を使うことが多いのですが、DCF法で用いるWACC(資本コスト)の前提となっている資本構成一定と整合的であるのは1番目の式になります。そんなこともあってか、米国のファイナンスの教科書では1番目の公式を使うことが多いように思います。この変換式の導出に興味がある方は、2021年12月23日に出版されたばかりの次の本がお薦めです。