With-Withoutの原則とは、投資の判断をする際、「投資をする場合(With)」と「現状のまま、投資をしない場合(Without)」とを比較してどれだけキャッシュフローが変化するかに基づいて判断すべきであるという原則のことです。投資判断をする時のキャッシュフローというのは、「With-Withoutの原則」に基づいて予測する必要があります。

投資判断は、投資をする場合(With)の事業価値を計算するだけではなく、投資をしない場合(Without)の事業価値と比較する必要があるというのがこの原則の考え方です。基本的には、WithとWithoutのフリーキャッシュフローの差をとり、そのフリーキャッシュフローのNPV法(正味現在価値法)を計算し、投資の可否を判断します。

例えば、こんな例を考えてみましょう。あなたの会社が現在、大規模駐車場を保有しており、そこから賃貸収入を得ているとします。1年前に、コンサルティング会社にマーケット調査をしてもらったところ、十分に採算がとれるという調査結果が出たため、その大規模駐車場にショッピングモールを建設しようと考えています。

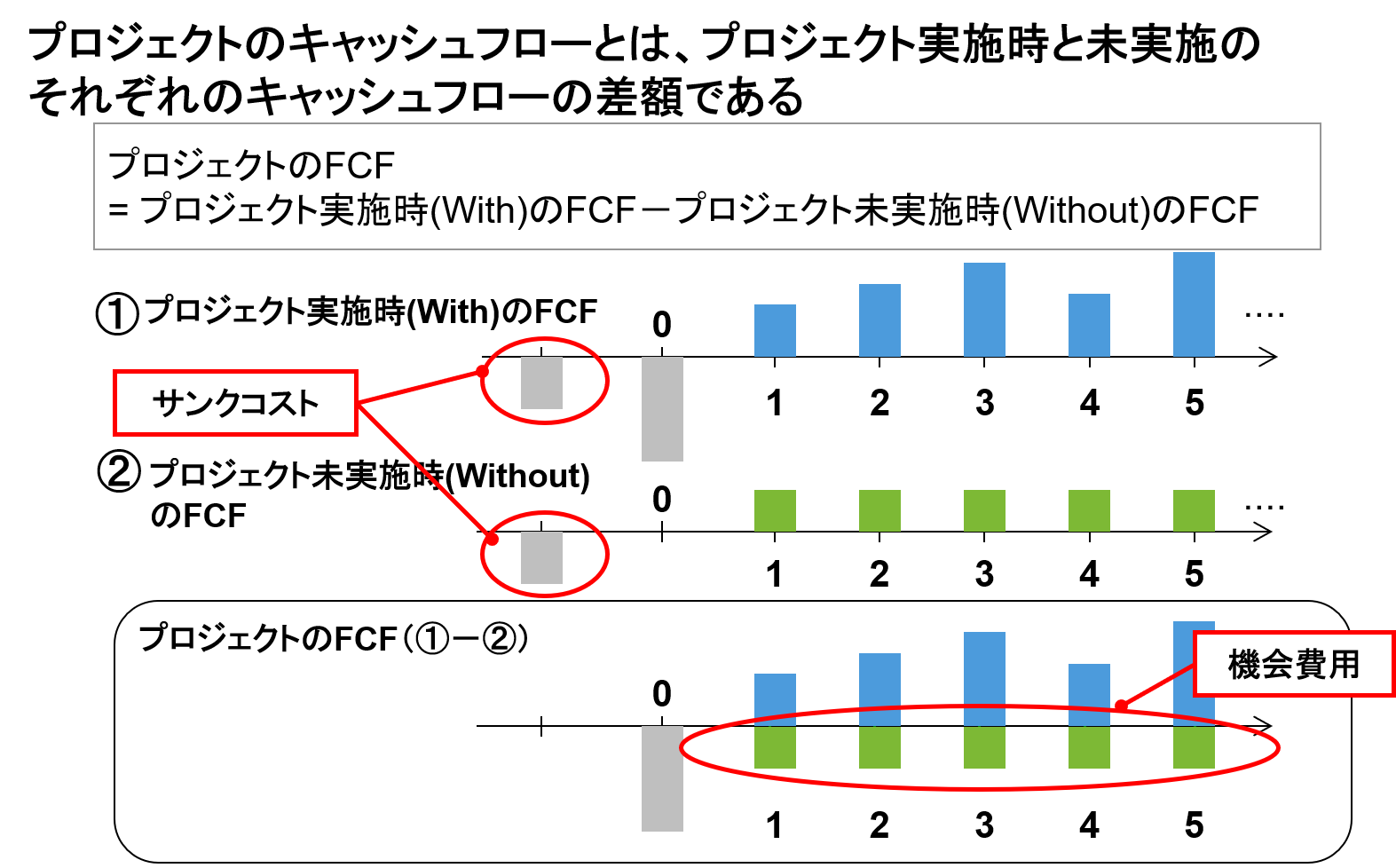

以下の図をご覧ください。

上向きに出ているのはキャッシュイン、下向きに出ているのはキャッシュアウトをあらわしてます。まずはキャッシュフロー①です。これは、投資をした場合(With)のキャッシュフローです。ゼロというのは現時点です。1年前に、コンサルティング会社に支払った調査費用が下向きに出ています。0地点で、設備投資をしてショッピングモールを建設すると、1年目から、テナント収入が、入ってくることをあらわしています。

キャッシュフロー②は、投資をしない場合(Without)です。0地点は現状維持ですから、投資などのキャッシュアウトはありません。緑の部分は、駐車場収入です。もちろん、Withoutを3年目に売却するというキャッシュフローを予測しても構いません。要するに、Withoutとは、投資する以外のすべての代替案がその対象となり得るということです。

キャッシュフロー①からキャッシュフロー②を引けば、1年前にキャッシュアウトしたマーケティング調査費用は、「With」でも「Without」でもキャッシュアウトしていますから、相殺されて消えてしまいます。これは、サンクコストと呼ばれます。また、キャッシュインであった駐車場収入は、上から下のキャッシュフローを差し引くことで、下向きになります。つまり、キャッシュアウトです。ショッピングモールを建設することによって、得られたであろう駐車場収入が得られなくなります。これを機会費用と呼びます。

結局のところ、ショッピングモールを建設することによって入ってくるキャッシュフローは、駐車場収入よりも、増加した分ということになります。これを増し分キャッシュフロー(=Incremental Cash Flow)と表現する場合があります。なぜ、機会費用を考えなくてはいけないかというのがなんとなくお分かりいただいのではないでしょうか。わざわざ、ショッピングモールの建設資金を出すというのは、駐車場収入よりも多くの収入を得たいからです。今までも駐車場収入はすでにあったわけですから、建設資金という投資の見返りは、従来から得られていた駐車場収入からの増し分キャッシュフローになるわけです。

いまだに、投資した場合(With)のキャッシュフローでNPVやIRRを計算している会社があと立ちません。投資判断のキャッシュフローは、プロジェクトを実施した場合「With」のキャッシュフローから、プロジェクトを実施しない場合「Without」のキャッシュフローを差し引かないといけないのです。

以下のブログも参考になさってください。

政策保有株の「便益」と「資本コスト」

株持ち合い縮小 10%割れ 成長投資へ

事業を売却すべきか?(ある大手商社の事例)