LIBOR(ライボー)とは、「London InterBank Offered Rate」の略称で、ロンドン市場での金融取引における銀行間金利のことです。主要な5通貨(米ドル・英ポンド・スイスフラン・ユーロ・日本円)について公表されており、このうち日本円通貨のLIBOR は「円LIBOR」と呼ばれています。

この円LIBORが2021年12月末で公表停止となります。LIBORは世界の複数の主要行が提示する金利を基に算出する指標金利です。融資のほか金利スワップ取引や社債の発行など数多くの金融取引の基準となる金利です。例えば、銀行が企業に融資する場合、貸出金利を「1年物円LIBOR+1%」などと設定します。ところが2012年にLIBORが不正にゆがめられていたことが発覚し、公表の停止が決まりました。

それを受けて、2018年8月に日本銀行内に「日本円金利指標に関する検討委員会」が設立され、円LIBORに代わる適切な円金利指標を何にするかを検討してきました。その結果、円LIBORの代替金利指標は次の3つとなりました。

1.TIBOR(Tokyo InterBank Offered Rate、タイボーと発音):

国内主要行の提示レートに基づく東京銀行間取引金利です。このTIBORは1995年から公表されています。詳細については、「金利指標改革を踏まえた全銀協TIBORの現状および今後の展望(2021年3月)」をご覧ください。

2.TONA(Tokyo Over Night Average rate、トナーと発音)

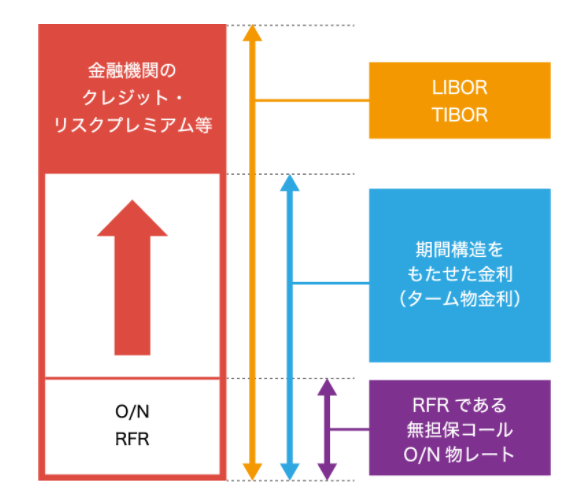

日本円におけるリスクフリーレート(RFR)に該当するのがこのTONAです。日本では「無担保コール翌日物金利」と呼ばれています。金融機関同士がコール市場で、無担保で貸し借りを行うときの金利です。翌日物とあるように翌日には返済されます。翌日物という特徴から期間構造を持たせた金利や金融機関の信用リスク(クレジット・リスクプレミアム等)を含みません。この点で、信用リスクが含まれ、3ヵ月や6ヵ月などの期間構造を有するLIBORやTIBORとは異なります(下図参照)

出所:全国銀行協会「LIBOR特設ページ」

3.TORF(Tokyo Term Risk Free Rate、トーフと発音)

このTORF(東京ターム物リスクフリーレート)は、株式会社QUICKベンチマークスが金融機関の信用リスクを含まない「無担保コール翌日物金利(TONA)」を原資産とするデリバティブ取引のデータから算出・公表しているものです。Tenor(テナー:金利の期間)は、1ヵ月、3ヵ月、6ヵ月があります。検討会でも最も支持されたのがこのTORFです。

LIBORの公表停止に伴い、これまでLIBORを基準として使用してきた既存取引はLIBORに代わる新たな基準に変更する必要があります。金融業界全体ではデリバティブと融資については対応が進んでいるものの、社債への対応は遅れているとの指摘もあります。対応が遅れれば、支払うべき金利の算出ができず、利払いの意思があるにも関わらず、金利の支払が滞るテクニカルデフォルトも発生しうるといいます。いずれにしても、金融機関だけでなく企業も待ったなしの対応が迫られます。