2021年9月21日付日経新聞によれば、カナダのスポーツウエア大手、ルルレモン・アスレティカがスウェーデンのへネス・アンド・マウリッツ(H&M)を時価総額で上回りました。2021年5~7月期の売上高は前年同期比60%増加の14.5億ドル(約1600億円)、当期純利益は2.4倍の約2億ドル(約230億円)と大幅に増加しました。

こうした好決算が奏功し株価は高値で推移し時価総額は約6兆円にまでになりました。いまやH&M(3.5兆円)を追い越し、スペインのインディテックス(ZARA)の11.9兆円、ファーストリテイリングの8兆円に次ぐ位置にまで来ました。

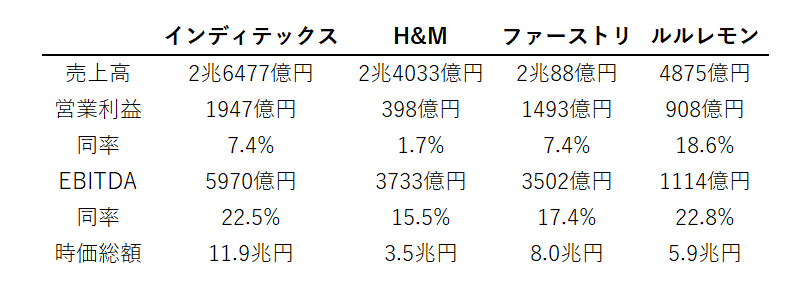

2020年度の決算で4社を比較するとルルレモンの売上高は4875億円とH&Mの2兆4033億円の5分の1程度ながら、営業利益は908億円とH&Mの2倍以上となっています。ルルレモンの営業利益率18.6%はインディテックスやファーストリと比較しても突出しています。

出所:各社アニュアルレポート(2020年度決算)、時価総額2021年9月15日時点

この収益性の高さは、ビジネスモデルの違いから来ています。世界に500超ある店舗では「エデュケーター」と呼ばれる店員が、商品だけでなくヨガやフィットネスに関する情報を提供しています。その場で服を購入してもらわなくても、ネットで購入してもらえればいいという考えなのです。

実際のところ、ルルレモンの売上の50%以上がECサイト経由です。30%前後とみられるインディテックスやH&M、10%強(国内ユニクロ事業)のファーストリを大きく上回ります。そのため、ルルレモンは、店舗に関連する賃料や人件費、償却費の負担を低く抑えることができるのです。

営業利益率ではルルレモンが突出していますが、EBITDA率ではルルレモン22.8%とインディテックスの22.5%とほぼ同じになります。EBITDAは営業キャッシュフローの代替といえます。ルルレモンがいくら収益率が高いとはいえ、EBITDAの金額でみれば、H&Mは3733億円とルルレモンの3倍以上、実はファーストリよりも営業キャッシュフロー(EBITDA)を多く稼いでいることがわかります。

そのH&Mの時価総額が3.5兆円です。実際のところ、ルルレモンに期待先行の割高な株価がついているのか、それともH&Mに本源的価値よりも割安な株価がついているのか。詳細に分析したわけではありませんが、どちらもあり得るというのが私の印象です。いずれにしても、コロナ禍が収束すれば、実店舗に人が戻ってくるでしょう。

ルルレモンは2021年6月末、フィットネススタートアップの米ミラーを買収することで合意したと明らかにしました。ミラーは、インストラクターの動作や各種情報を表示する機能を備えた「スマートミラー」を手掛けており、フィットネスコンテンツをサブスクリプションで提供しています。ルルレモンは2019年にミラーに出資して瞑想(めいそう)のコンテンツなどをつくっています。ルルレモンが今後どう戦っていくのか、その動向に注目です。