前回のブログでは、東芝の3社分割のねらいをとりあげました。複合企業の東芝は、コングロマリット・ディスカウント解消をもくろんでいるという話でした。一方、東芝と同じ複合企業といえるソニーグループは、株式市場から、コングロマリット・ディスカウントどころか、プレミアムをつけられているというのです。

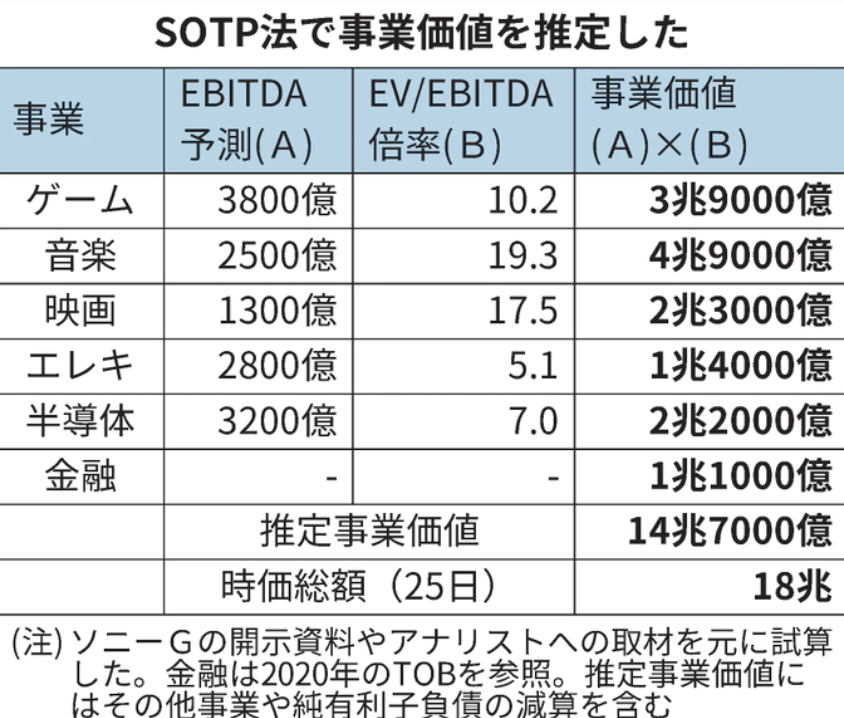

日経新聞は、ソニーグループを「サム・オブ・ザ・パーツ(SOTP)法」で価値評価しています。SOTP法は、その名の通り、各事業分野(パーツ)の事業価値を算定し、それを合計(サム)することで企業全体の事業価値を算定しようというものです。事業分野ごとの推定EBITDA(利払い・税引き・償却前利益)を、同業他社のEV/EBITDA倍率と掛け合わせ、事業価値をそれぞれ算出しています。ちなみに、EV(Enterprise Value)は企業価値ではなく、事業価値です。

※参考ブログ「EV(=Enterprise Value)は企業価値ではない」

出所:日経新聞2021年11月26日付『ソニーG、複合経営で生んだ3兆円超の「プレミアム」』

日経新聞が22年3月期の業績予想などで推定した事業価値の合計は14兆7000億円です。11月25日時点の時価総額18兆円ですから、3兆円を超えるプレミアムがついているわけです。ここまではいいとして、問題は、推定事業価値と時価総額を比較している点です。時価総額と比較するならば、事業価値ではなく、株主価値です。

よく見ると、表の下の(注)に「推定事業価値にはその他事業や純有利子負債の減算を含む」とあります。どうやら、純有利子負債(=有利子負債-非事業資産価値)を考慮しているようです。ということは、言葉の使い方が違うということです。推定事業価値ではなく、推定株主価値の誤りだということですね。

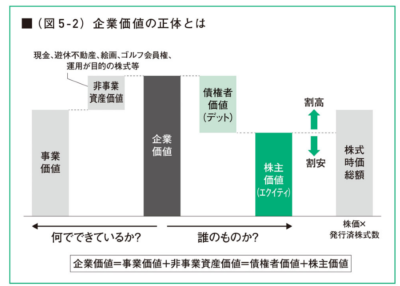

それでは推定株主価値の算出のプロセスを順序立てて、説明していきましょう。次の関係を念頭に読み進めてください。

・企業価値=事業価値+非事業資産価値

・株主価値=企業価値-債権者価値(有利子負債など)

出所:「実況!ビジネス力養成講義 ファイナンス 石野雄一著」

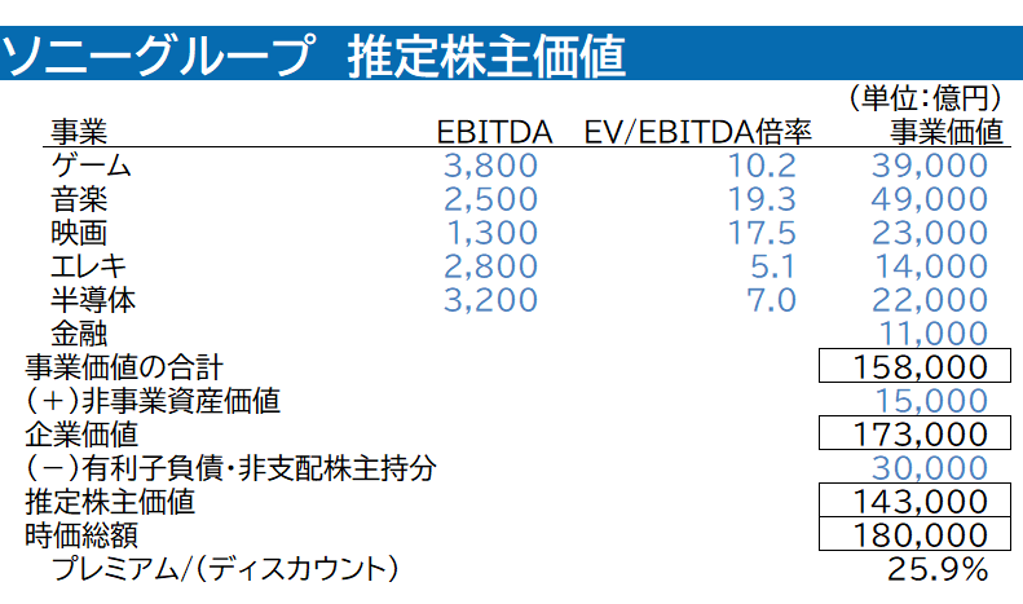

日経新聞が算出した各事業の事業価値を合計すると15兆8000億円になります(下図ご参照)。これに非事業資産価値を加算します。非事業資産とは、事業とは直接関係ない資産です。例えば、現金、遊休地、運用が目的の株式などです。金融事業も営むソニーグループです。現金のうち、事業に必要なものはいくらか議論が分かれるところではありますが、今回は、2021年9月時点での現預金1兆5000億円を非事業資産と考えました。これを加算すれば、企業価値が17兆3000億円と計算できます。

出所:オントラック作成

株主価値を求めるには、企業価値から有利子負債・非支配株主持分をマイナスする必要があります。有利子負債として、短期借入金、1年以内に返済期限が到来する長期借入金、長期借入債務、退職給付に係る負債を考慮しました。非支配株主持分とは、親会社株主以外の少数株主に帰属する価値をいいます。有利子負債ならびに非支配株主持分の合計3兆円をマイナスするとソニーグループの推定株主価値は14兆3000億円となります。時価総額18兆円ですから、確かに株主価値に対して25.9%のプレミアム価格がついているといえます。日経新聞では14兆7000億円となっていましたが、非事業資産価値や有利子負債のとらえ方が違うのでしょう。

日経新聞には、ソニーグループの異なる事業が有機的につながり始め、シナジーの創出の仕掛けが回転し始めたことが評価につながっているとあります。私はむしろ「インターナルネゴシエーション(社内調整)よりエクスターナルアカウンタビリティ(外部への説明責任)を重視しよう」と社内に呼びかけ、経営の透明性を高め、ステークホルダーと丁寧な対話を重ねてきた吉田憲一郎会長兼社長の地道なIR活動の結果のような気がします。