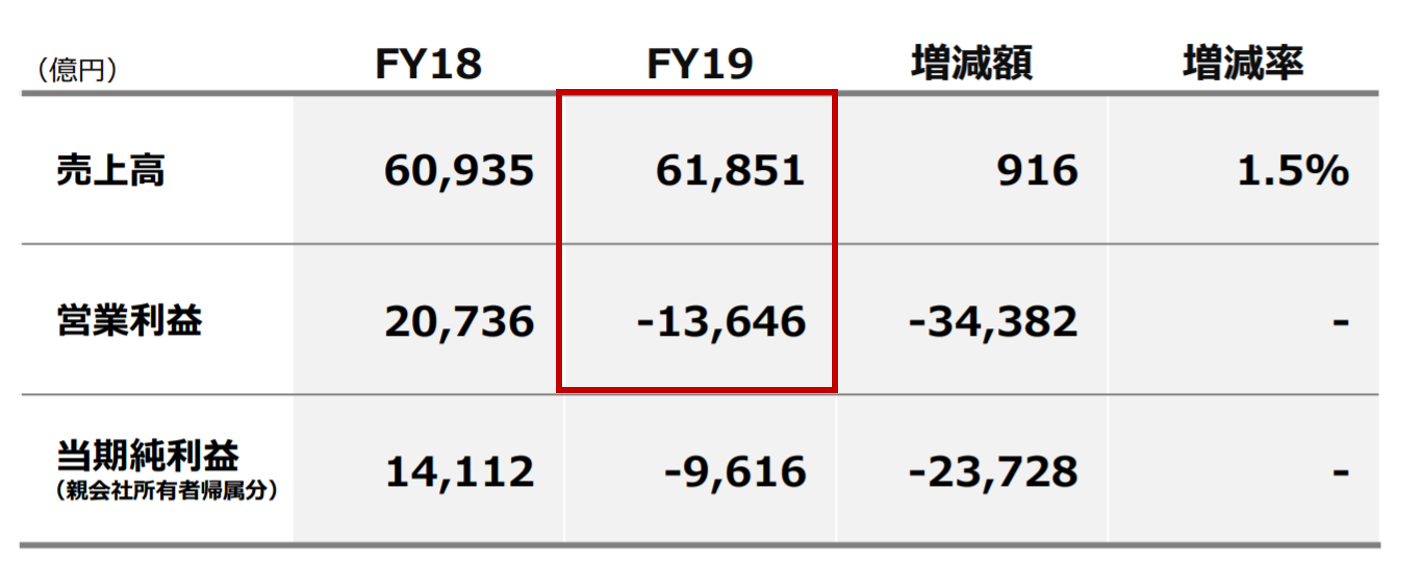

ソフトバンクグループ(ソフトバンクG)の2020年3月期の業績は売上高6兆1,851億円と前年比1.5%の微増ながら、ビジョンファンドからの営業利益が前年比で3兆1,879億円減少、営業赤字△1兆3,646億円となりました。

出典:ソフトバンクグループ決算説明会資料

Uber、WeWorkと関係会社3社への投資の公正価値が減少したこと、さらに新型コロナウィルスの感染拡大の影響に伴い、2020年3月期4Qにその他投資先の公正価値の合計が大幅に減少したことが営業赤字の原因だと説明しています。

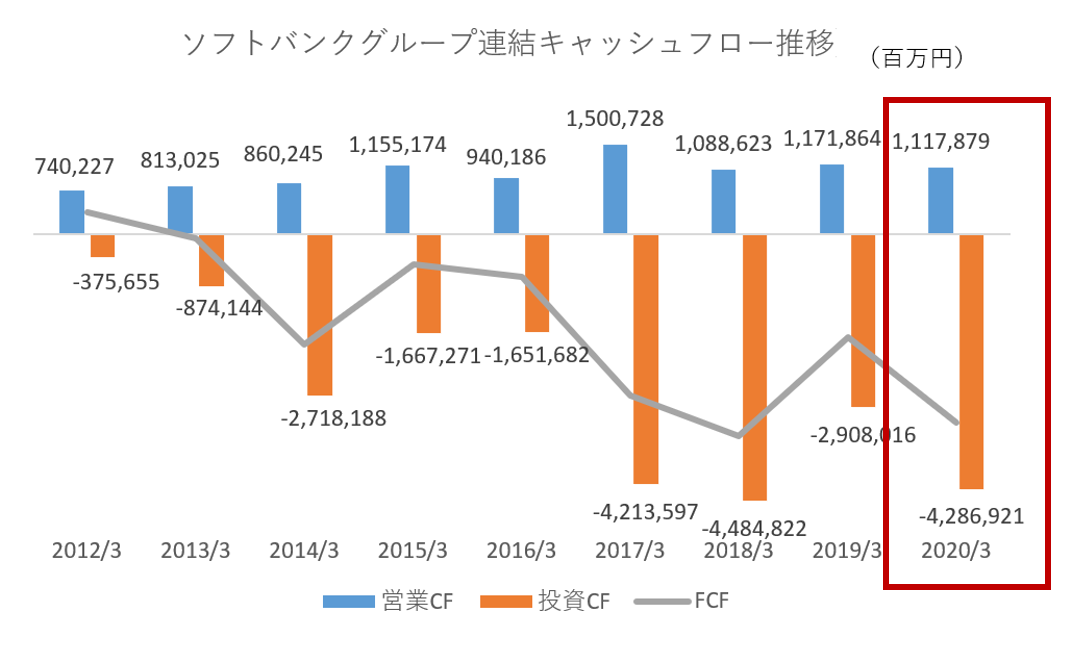

キャッシュフローを見てみましょう。2020年3月期の営業CFは1兆1,178億円です。これに対して、投資CFはほぼ4倍の△4兆2,869億円です。FCF(営業CF+投資CF)は、なんと8期連続マイナスになっています。投資したものが営業活動に結びついていない期間が8年も続いているということです。この投資活動が設備投資だったら、えらいことです。企業に投資をしている戦略的持株会社であるソフトバンクGの孫正義社長はこう言うかもしれません。「投資した企業は、確実に価値を創造している。いつでも売却してキャッシュに変えることができる」

出典:ソフトバンクグループ有価証券報告書、オントラック作成

2020年6月25日に開催された株主総会でも孫社長は相変わらず、営業利益よりも株主価値を重視する姿勢を前面に押し出していました。確かに下図の通り、アリババ(オレンジ色)の躍進に助けられてはいるものの、足元の株主価値は、23.3兆円と2019年12月末時点と比較すれば、3,000億円増えています。

出典:ソフトバンクグループ株主総会資料

ただ、依然として問題なのは、時価総額と株主価値との乖離です。足元の株主価値は、23.3兆円ですが、株式時価総額は11.4兆円と半分以下です。保有株の価値に比べてディスカウント(割引)されて市場では取引されているのです。

これは、ファンドの投資活動が複雑で分かりにくいことが要因でしょう。いわゆるコングロマリット・ディスカウントの存在です。単一事業のみの企業をピュアプレイ(Pure Play)といいます。投資家はピュアプレイを好む傾向にあります。なぜなら、ピュアプレイはシンプルで企業価値も評価しやすいですし、経営のモニタリングもしやすいからです。

さらに、ガバナンス・ディスカウントの影響もあるでしょう。ガバナンスの本質は「社長の暴走と逃走を防ぐ仕組み」です。この仕組みが、ソフトバンクGには確立されていないと市場は考えている可能性があります。2017年9月末には日本電産会長兼社長の永守重信氏が社外取締役を退任。2019年3月末にはファーストリテイリング会長兼社長の柳井正氏も退任しています。孫社長にモノを言えるであろう、まさに取り締まる役目の二人の相次ぐ退任です。

ただ、ソフトバンクGも手をこまねいているわけではありません。株主総会で巨額赤字につながった投資の意思決定ついて株主から質問が投げかけられ、孫社長は「私が暴走しないようにガバナンスを強化する」と語っています。株主総会では社外取締役を2人増やし4人とする議案が可決されました。

本日29日には、ソフトバンクGはTモバイル株式売却によって、2020年4~6月期連結決算で概算6000億円の利益を計上すると発表しました。これは、3月に発表した自社株買いと負債削減のための計4.5兆円の資産売却計画の一環です。バランスシートのスリム化によってソフトバンクGは筋肉質になれるのか。それは、いままでバランスシート拡大にまい進してきた孫社長がどこまで我慢できるかにかかっていると言えます。