2019年5月9日付、ソフトバンクグループ(SBG)は2019年3月期決算を発表しました。売上高は9兆6000億円(前期比+5%増加)、営業利益はなんと2兆3500億円(前期比+81%)と2兆円の大台を突破しました。

この増益には、ソフトバンク・ビジョン・ファンド(SVF)が大きく貢献しています。今期の営業利益の半分以上を稼いでいるのがSVFなのです。

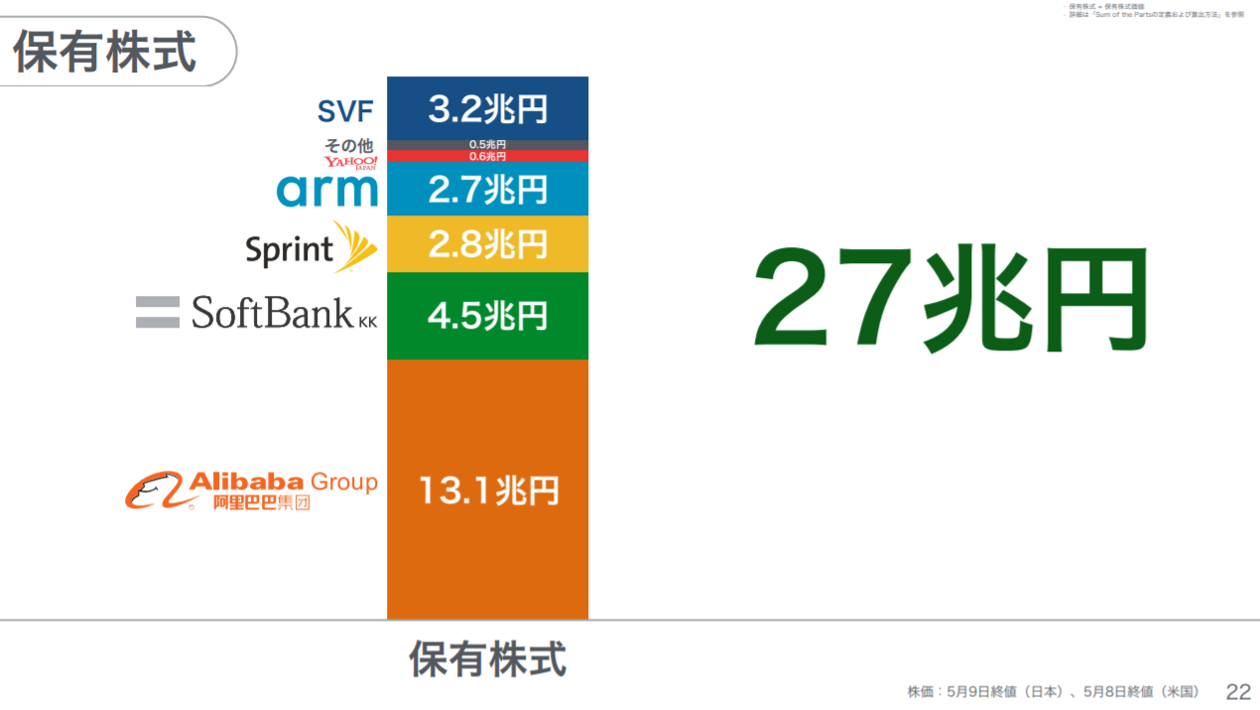

(出所:ソフトバンクグループ決算説明会資料)

孫正義氏はSBGの株主価値は23兆円だと次のように説明しています。

株主価値(23兆円)=保有株式(27兆円)-純有利子負債(4兆円)

ここではファイナンスにおける「価値の加法性」と呼ばれている原則をつかっています。事業資産Aと事業資産Bを保有する企業の価値は、それぞれの事業資産の価値を合計したものであるという考え方です。

具体的にみていきましょう。SBGの保有株式の時価総額の合計は27兆円です。3.3兆円で買収したarmは未上場なのでSBGによる取得時の対価を基準としています。それが果たして適正価値なのかはここではひとまず置いておきましょう。

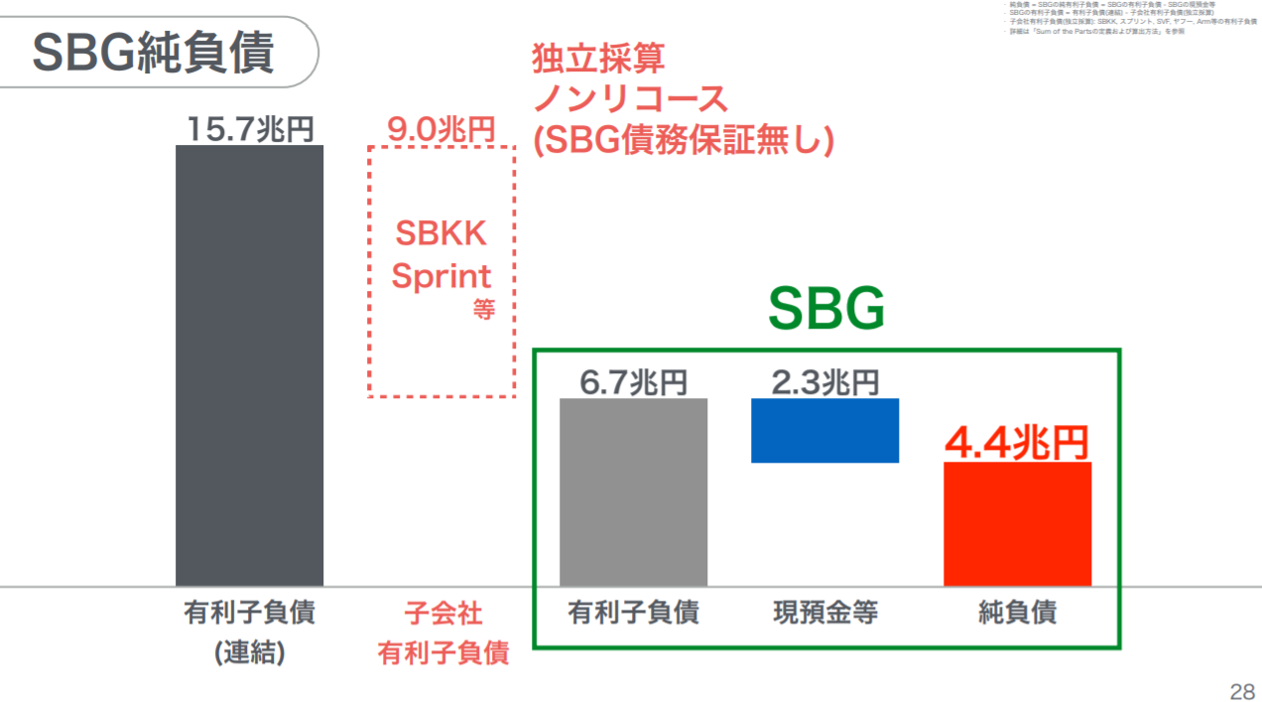

(出所:ソフトバンクグループ決算説明会資料)

次に純有利子負債です。SBGの連結の有利子負債は15.7兆円です。ここから、子会社の有利子負債をマイナスしています。孫氏はこう説明しています。

「ソフトバンクやスプリントなどの上場子会社は独立採算で経営を行っている。また、それぞれの子会社の有利子負債はSBGの債務保証が入っていない。だから何かあっても返済する必要がない。」

(出所:ソフトバンクグループ決算説明会資料)

決算説明会資料の中で、「ノンリコース」という表現まで使っています。ここに事業持株会社としてのグループ経営から、投資会社としてのポートフォリオ管理という色彩が強くなってきているという印象を持ちます。

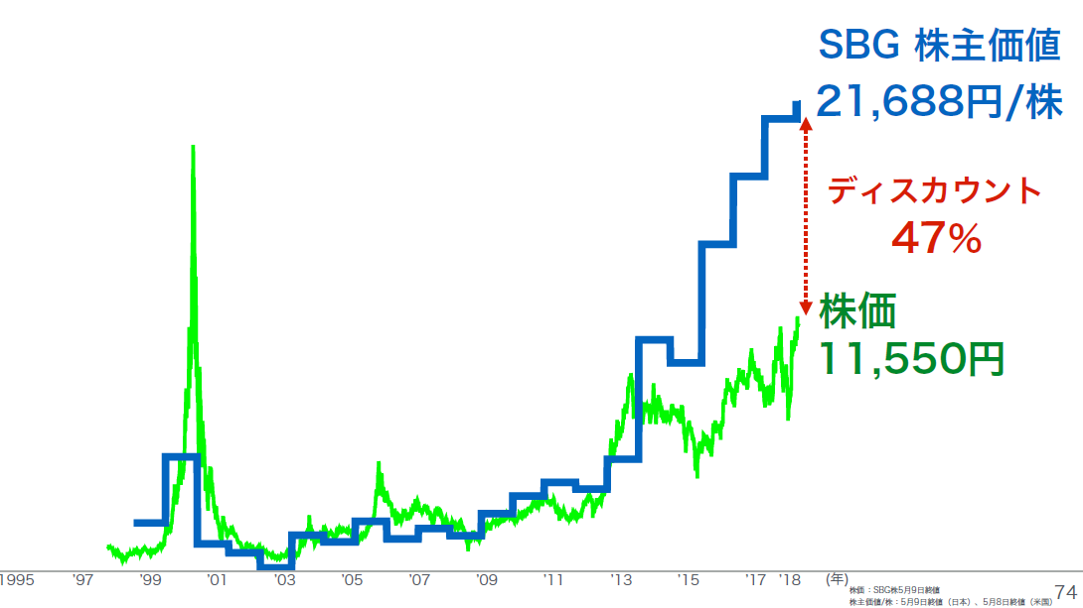

では、こうして算定した株主価値23兆円に対して、市場はどのようにみているのでしょうか。

(出所:ソフトバンクグループ決算説明会資料)

孫氏は市場の評価以上に我々は実力をつけてきたと言っています。23兆円の株主価値に対して、12兆円の時価総額だということは、市場はSBGの価値を47%のディスカウントしていることになります(上図は1株当たりで表現)。株主価値23兆円が正しいとするならば、12兆円でSBGを買収して即座に保有株式を売却すれば、12兆円+利息を金主に返済したとしても、10兆円近くのキャッシュが手に入ることを意味します(買収プレミアムなどを考慮しないと仮定)。

それなのにそのまま放置されているのはなぜでしょうか。そもそも23兆円の株主価値がないという可能性も考えられます。アリババ、ソフトバンク、スプリントの株は市場で取引されています。まずはこれらの株価が割高だと市場関係者は考えているのかもしれません。あるいは、armとSVF事業の評価価値が高すぎると考えているのかもしれません。

または、コングロマリット・ディスカウントの存在かも知れません。これは企業価値が個別企業の価値の合計よりも低く市場で評価されるということです。単一事業のみの企業をピュアプレイ(Pure Play)といいます。投資家はピュアプレイを好む傾向にあります。なぜなら、ピュアプレイはシンプルで企業価値も評価しやすいですし、経営のモニタリングもしやすいからです。

いずれにせよ、市場の評価が間違っているのか、はたまた孫氏の意図が伝わっていないのか、今後もソフトバンクグループの動向に注目したいと思います。