ポケモンGO関連のニュースがすごい中、任天堂の業績を振り返ってみたいと思います。

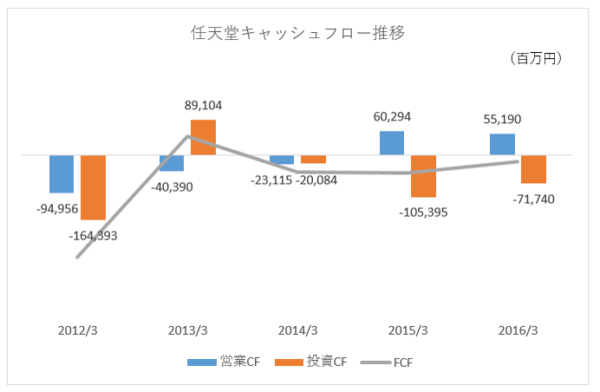

任天堂が、2012年3月期から2014年3月期の3期にわたって営業赤字だったことは有名なことです。この期間においては、営業活動によるキャッシュフロー(以下営業CF)はマイナスとなっています。営業CFとは、まさに本業で稼ぐキャッシュです。これがマイナスということは何を意味するのでしょうか。

企業の事業ステージを導入期、成長期、成熟期、衰退期にわけて考える場合、企業が創業したばかりの導入期においては、営業CFがマイナスということは十分あり得ます。任天堂の事業ステージは決して、導入期ではなく、成熟期にあって新たな成長カーブを描くべき模索している状況にあると言えます。そのようなステージにある企業が営業CFマイナス3期連続というのは、まさに危機的状況と言えます。

さらに投資活動によるキャッシュフロー(以下投資CF)を考慮したフリーキャッシュフロー(以下FCF)を見ると、直近2016年3月期も含めて3年連続マイナスです。ここでは、FCF=営業CF+投資CFの簡単な定義を使っています。

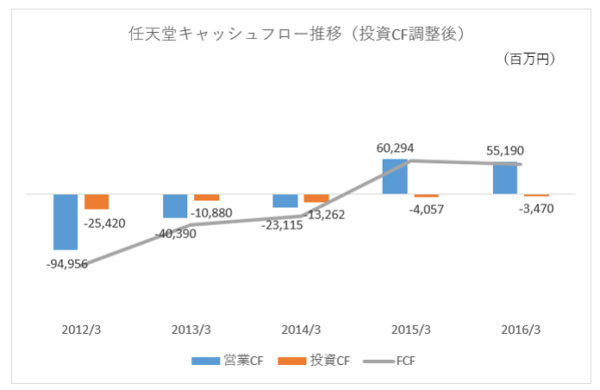

ただし、ここで注意しなくてはいけないのは、任天堂の場合、投資CFに、定期預金の預入や払戻、有価証券の取得による支出や売却及び償還による収入などが計上されていることです。これらの財務活動と言えるようなものを控除し、投資CFを調整したものが下図です。

FCFとは、企業価値の源泉です。したがってプラスであることが望ましいわけです。とは言うのの、将来のFCFの増加を目指すために投資をする必要がありますから、一時的にFCFがマイナスとなることは十分あり得ます。

ただ、2年連続というのはまだあり得るものの、3年連続というのは、企業の業績に黄色から赤信号がともったと言えます。なぜなら、過去の投資活動が営業活動に結びついていないからです。任天堂はまさに営業CFがマイナスとなった同じ時期にFCFも3期連続マイナスであったことがわかります。

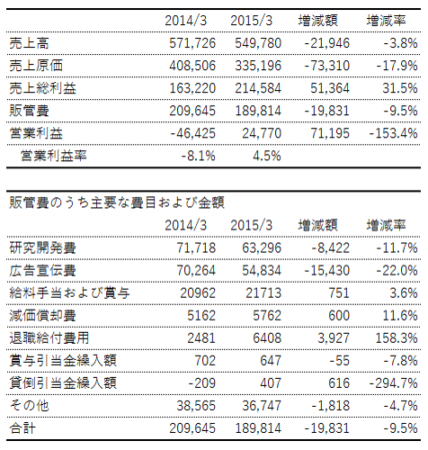

2015年3月期に4期ぶりに営業黒字になった要因を見てみると、売上高が前期比マイナス3.8%の減少に対して、売上原価が大幅に減少しています(前期比マイナス17.9%)。さらに、販管費が前期比マイナス9.5%減少しています。

私が問題としたのは、研究開発費と広告宣伝費の削減です。金額にして合計でおよそ240億円の削減となっています。営業黒字になったと同時に営業CFもプラスとなりましたが、この未来投資といえる分野を削減することによって、足元のキャッシュフローを確保する道をとったように思えたのです。

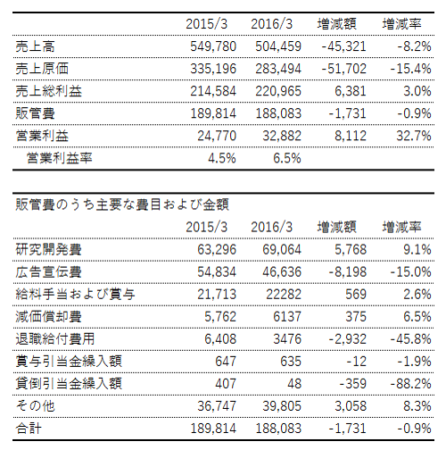

足元の2016年3月期の決算においては、やはり、売上高は前期比マイナス8.2%の減収となっています。売上原価の減少(前期比マイナス15.4%)、販管費はほぼ横ばいが功を奏し、営業利益は前期比プラス32.7%となりました。営業利益率も前期の4.5%から、6.5%と増加しています。

販管費の内訳をみると、研究開発費は前期比9.1%増加したものの、相変わらず広告宣伝費は前期比マイナス15.0%の減少となっています。

2016年3月期の売上の53%を占めるのは、ゲーム専用機ハードウェアです。また、ゲーム専用機ソフトウェア45%です。ここに前期にはなかった製品群が加わりました。それがスマートデバイス・IP(知的財産)関連収入です。いまだ売上高シェア1%ではありますが、このあたりに任天堂が注力していこうと考えていることは、彼らの決算発表からもうかがえます。

さて、任天堂と言えば、キャッシュリッチな企業でも有名です。バランスシートのおよそ70%が現預金+短期有価証券です。さらに無借金会社でもあります。株主であれば、こう言いたくなるはずです。「社長、我々が任天堂に資金提供しているのは、あなたが現預金+短期有価証券で運用して欲しいわけではありません。もっと違うものにお金を投資して、リターンを我々に還元して欲しい。そうでなければ、我々に配当なり、自社株買いで還元して欲しい」

これに対して、今は亡き岩田社長は、2008年3月期の決算説明会で次のように説明しています。

任天堂は非常にリスクの高いビジネスをしています。「ニンテンドーDS」や「Wii」というようなゲーム機は開発しても、その商品がヒットするかは分かりません。そのような状況で任天堂に十分な自己資金がなかったら、部品の供給や製造を委託しているパートナー企業が不安に感じてしまうでしょう。

現在は配当性向50%と連結営業利益の33%を比較して多い方を配当総額としています。このように日本の会社の中でも最も積極的に株主還元の方針を掲げているので、これで厚めの資金を持つことを認めていただきたいと思っています。

任天堂は、任天堂のDNAと呼べる考え方をお持ちでない方がグループの中に急激に増えてもプラスになるとは思っていないので、業績を伸ばすことを目的としたM&Aを行うつもりはありません。ただし、ある会社の技術が任天堂のビジネスに非常に役立つ場合には、その会社を買収することがあります。

2007年3月期に1,252億円あった現預金+短期有価証券は、営業CFマイナスが3期連続となり、2013年3月期には795億円まで落込みました。それでも、任天堂が持ちこたえたのは、まさに岩田社長の考えがあってのことだと思います。とは言っても、足元の決算でも売上減少が続く、任天堂です。その任天堂がポケモンGOでまた一躍、時の企業となり、株価は大幅に増加している状況を見るにつけ、岩田社長の言っていたゲーム業界の事業リスクの高さを再認識させられます。

先週の金曜日に、任天堂は「『Pokemon GO』の配信による当社の連結業績予想への影響について」を発表しています。業績に与える影響は限定的であるということです。以下は発表内容。

本日、米国法人Niantic, Inc.は、日本でもスマートデバイス向けアプリ『Pokémon GO』を配信開始しました。 当アプリは、米国法人Niantic, Inc.が開発を行い配信しており、当社の関連会社である株式会社ポケモンは、ポ ケットモンスターの権利保有者としてライセンス料及び開発運営協力に伴う対価を受け取ります。 なお、株式会社ポケモンは、当社が議決権の32%を保有する持分法適用関連会社であるため、当社の連結業 績に与える影響は限定的です。 また、当社は、今後、当アプリと連動する周辺機器『Pokémon GO Plus』の製造及び販売を予定しております。 これらは、既に平成28年4月27日に公表しました当社連結業績予想に織り込み済みです。直近の状況を鑑みて も、現時点では、当業績予想の修正は行いません。今後、業績予想の修正が必要になった場合には、適時開示を 行います。

現段階では、このような発表をすることによって市場が過熱気味になっているところを抑えるというのは企業としてはやるべきでしょう。いずれにしても、重要なことは、今後の任天堂のFCFがどうなるかです。スマートデバイス・IP(知的財産)関連収入を成長させ、売上減少に歯止めを効かせることができるか。今回のことで、ポケモンというIP(知的財産)の凄さは、誰もが知るところとなりました。これをどのように活かしていくか、任天堂の戦略が興味深いところです。任天堂GO!