2021年3月31日、富士フイルムホールディングス(以下富士フィルム)は古森会長兼CEOが6月に退任すると発表しました。古森氏と言えば、デジタルカメラの普及で写真フィルム市場がほぼ消滅するなか、医療関連や事務機器を伸ばし会社を再生させた功績がある名経営者です。多くの電機・精密企業が市場の変化への対応が遅れるなか、強烈なリーダーシップで事業ポートフォリオの変換を行ってきました。

日経新聞によれば、古森氏は「会社がかなり強くなり、私がやるべきことが終わった」と構造改革の成果を強調しました。2021年3月期の連結当期純利益(米国会計基準)は1600億円と新型コロナウイルス下でも過去最高を見込みます。確かに、こうした富士フィルムの業績を反映してか、足元の株価はTOPIXを大きく上回っている状況です。果たして、富士フィルムは本当に強くなったのでしょうか。

出所:株価データ富士フィルムHDホームページ、オントラック作成

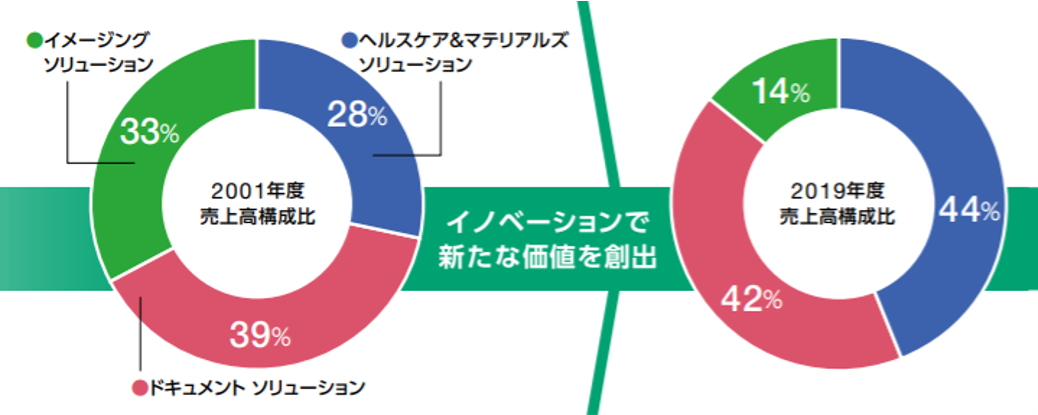

古森氏が社長に就任したのは2000年。現在の富士フィルムの原型がほぼ固まったのは2001年3月です。ゼロックスと折半出資だった富士ゼロックスのゼロックス保有株の半数を買い取り、連結子会社化しました。写真フィルムの世界需要のピークがちょうど2000年です。写真フィルムや印画紙などを扱う写真事業は、当時の富士フィルムの売上の約6割を占め、営業利益の約3分の2を稼ぎだしていました。しかし、その後、デジタル化が驚異的なスピードで進展し、デジカメやスマホの台頭により、写真フィルム市場は2010年にはピーク時の10分の1以下までに落ち込みました。この時期を第二の創業期と位置づけ、古森氏はデジタル化の急速な進展をとらえ、事業構造を転換しました。

その結果、富士フィルムの事業ポートフォリオはこの20年近くで大きく変化しました。売上の三分の一を占めていた写真に関連する製品・サービスを提供する「イメージング ソリューション」(下図緑色)の割合はいまや14%となり、それにとって代わったのが同社の重点事業分野である「ヘルスケア」「高機能材料」をはじめとした「ヘルスケア&マテリアル ソリューションズ」(下図青色)です。

出所:富士フィルムHD統合報告書

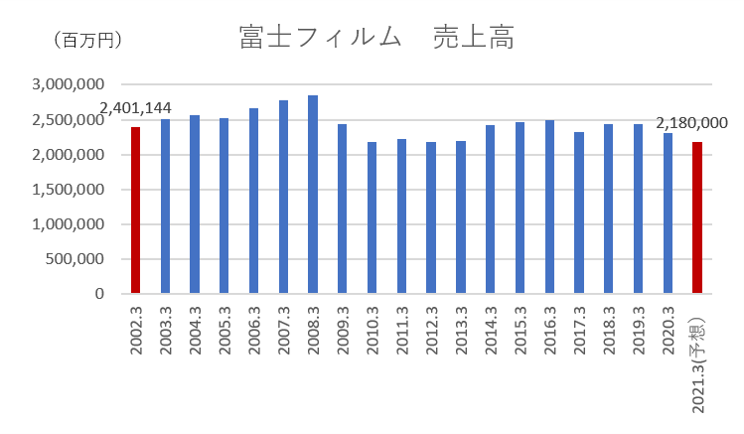

現在の富士フィルムの原型が固まってから1年後の2002年3月期の同社の連結売上高は2兆4011億円。これに対して、2020年3月期における同社の売上高は2兆3151億円で、20年間近くたって売上は成長どころか、減少しています。さらに2021年3月期の売上予想は2兆1800億円と落ち込みます。

出所:オントラック作成

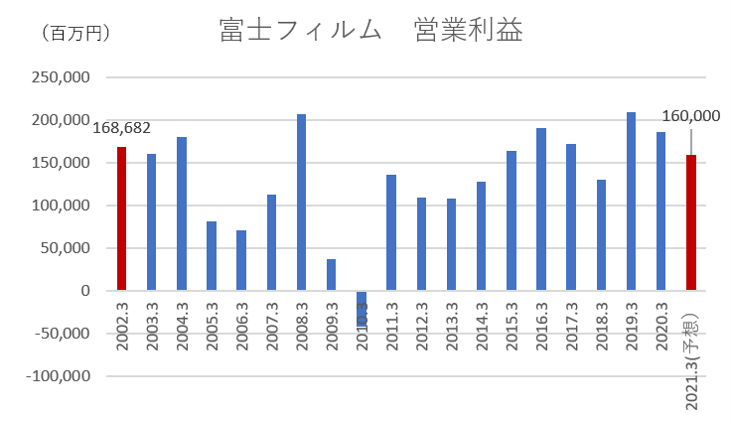

営業利益はどうでしょうか。2002年の3月期の営業利益は1686億円。その後、アップダウンを繰り返しながら、2008年3月期には2073億円まで拡大しますが、リーマンショックの影響で2010年3月期には421億円の営業赤字に転落します。そこから回復基調に入るものの、長らく2000億円の大台を突破することができず、2019年3月期にやっと念願の2098億円を達成。2020年3月期はコロナ禍の影響もあり、1865億円にまで減少し、2021年3月期はさらに1600億円と予想しています。これは、20年前と同水準の営業利益です。

出所:オントラック作成

企業の業績は損益計算書では何も言えないことは今まで何度もお話してきたことです。それでは、過去20年間のROICの推移をみてみましょう。過去5年のデータを使用して富士フィルムHDのWACC(加重平均資本コスト)を推定すると3%から5%レンジに入ると思われます。リーマンショックの大暴落から回復するものの、推定WACCレンジ内でROICは浮沈を繰り返し、直近では4.2%となっています。富士フィルムが企業価値を創造しているとはお世辞にも言えない状況であることがわかります。

出所:オントラック作成

ROICは営業利益率と投下資本回転率に分解できます。営業利益率はまさにROICの動きと連動するかのようなグラフとなっています。2020年3月期の営業利益率は8.1%です。2021年3月期の営業利益率の予想は7.3%ですから、ROICもさらに落ち込むと予想できます。投下資本回転率は売上高/投下資本で計算できます。つまり、投下資本回転率とは、投資資本をどれだけ効率的に売上に結びつけられているかを表す指標と言えます。気になるのは、投下資本回転率がこの20年間下降トレンドを描いていることです。これは、売上高に結びつくような資本投下が行われていないことを示しています。

古森氏が富士フィルムの社長に就任した2000年以来、M&Aは約40件、投資金額は開示されているものだけでも5,000億円に達しているといいます。この資本投下が企業価値創造に結びつくどころか、企業価値を毀損している可能性があると考えられるのです。「本業消失」という創業以来の最大の危機から業態転換を成功させた古森氏の功績は称えられるべきです。ただ、20年間という在任期間において、さしたる売上の成長も、そして何より重要な企業価値向上も出来ていないとあっては「富士フィルムは強くなった」とは言えないでしょう。

後藤次期社長は記者会見で「富士フイルムは次の成長を実現するための新しいフェーズに入った」と語り、「20年代半ばにヘルスケア分野の売上高1兆円の達成」「全社規模でのデジタルトランスフォーメーション」「世界で活躍できる人材の強化」という3つの目標を掲げました。従来路線でいえば、M&Aで成長ということになるでしょう。高値掴みでよりいっそうの投下資本回転率の下落を招くことは止めていただきたいところです。富士フィルムが真の意味で強くなるかどうかは後藤次期社長の経営手腕にかかっていると言えます。