東京製綱は2021年2月4日、日本製鉄によるTOB(株式公開買い付け)に反対すると発表しました。これにより、日本製鉄としては初めての敵対的買収となりました。日本製鉄が東京製綱に仕掛けたTOBは、現在9.9%の出資比率を19.9%に高めるというものです。

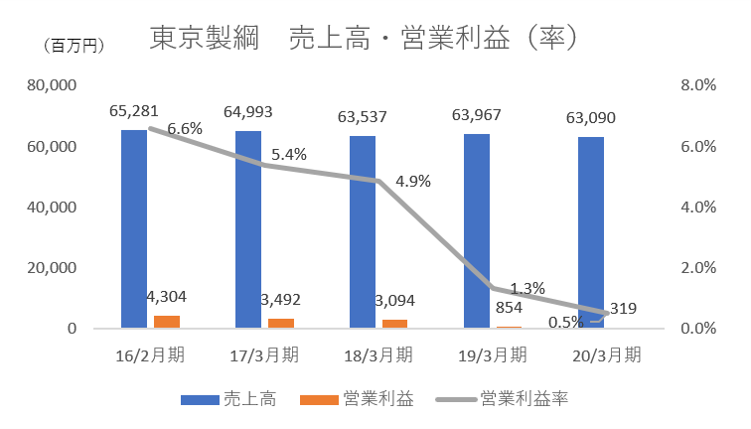

市場関係者を驚かせているのは、日本製鉄が東京製綱に事前相談もなく仕掛けたことです。日本製鉄と言えば、経団連の会長を何人も輩出したオールドエコノミーの代表格です。そんな企業ですら、敵対的TOBを仕掛ける時代になったのです。東京製綱はワイヤロープ国内最大手です。ところが、ここ数年の業績は、売上高は横ばいながら営業利益は大きく減少しており、2020年3月期では営業利益率が0.5%まで落ち込んでいます。

出所:東京製綱 有価証券報告書 オントラック作成

また、キャッシュフローについては、過去3年間、投資が先行しているものの(投資CFマイナス)、営業CFに結びついておらず、フリーキャッシュフロー(FCF)は2期連続マイナスです。言ってみれば、黄色信号がともっています。東京製綱は、2021年3月期の業績見通しを開示していませんが、第二四半期の業績(6ヵ月累計)は、売上高25,588百万円(前期比△17.4%)、営業利益は△867百万円と前期比大幅な赤字計上となっています。営業CFは214百万円となんとか黒字を確保したものの、通年では営業CFはマイナスになる可能性があります。

出所:東京製綱 有価証券報告書 オントラック作成

こうした状況のもと、日本製鉄は「現経営陣では悪化する業績から脱却できない」と考えTOBを決断したのでしょう。日本製鉄は東京製綱の現状のガバナンス体制や経営体制について、次のことを指摘しています。

1.取締役会長の代表取締役としての在任期間が約20年に及ぶこと

2.社外取締役が取締役9名中2名にとどまり、当該社外取締役も1名は在任期間が約10年に及んでいること

一方の東京製綱は、鉄鋼線材を調達する日本製鉄の影響が高まることは企業価値ひいては株主利益の毀損につながると表明しています。東京製綱の業績を客観的に眺めれば、現経営陣では業績悪化を食い止めることなどできないように思います。そうかと言って、日本製鉄のTOBが仮に成功したとしても、19.9%の議決権を獲得して日本製鉄に一体何ができるというのでしょうか。

日経新聞によれば、東京製綱は買収防衛に向けて「ホワイトナイト(白馬の騎士)を探すなど様々な方法を検討している」といいます。敵対的買収は往々にして現経営陣にとって敵対的というだけであって、株主にとってはウェルカムであることが多いものです。いずれにしても、今後の両社の動きから目が離せません。