8月6日にソフトバンクグループ(SBG)が2018年4~6月期の連結決算(国際会計基準)を発表しました。営業利益は前年同期比49%増加の7150億円となり、この期間として過去最高を更新しました。

増益分のほとんどが「ソフトバンク・ビジョン・ファンド」です。ファンドの営業利益は2399億円と国内通信事業がメインのソフトバンク事業のセグメント利益2218億円をうわまわっています。

ソフトバンクは年内に株式を上場する計画ですから、今後は投資事業を行うSBGと通信事業を行うソフトバンクの役割は明確に分かれていくことになりそうです。

いまや通信事業会社とは言えないソフトバンクですが、NTTドコモ、KDDIの3社の財務諸表が5年間でどう変化したか、見ていきたいと思います。

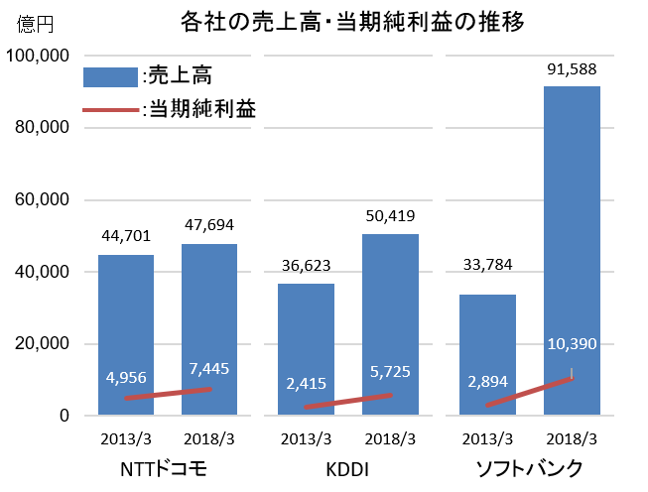

まずは、損益計算書からです。まず目を引くのはSBGの売上高の急激な増加です。売上高は9兆円を超えています。5年間でNTTドコモの倍近くまで伸びているのがわかります。特筆すべきは、NTTドコモの伸び悩みです。5年前までは売上高でトップだったNTTドコモは今やKDDIにも追い越されてしまっています。

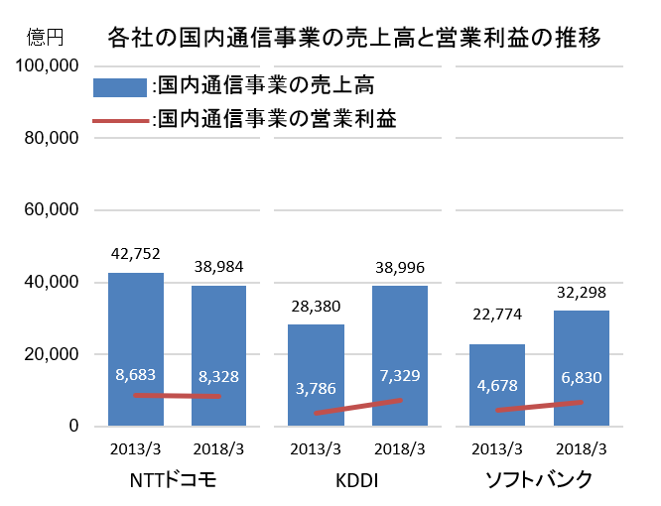

国内通信事業の損益になると様子は違います。売上、営業利益ともにソフトバンクは3位のままです。一方、NTTドコモの営業利益は8328億円とトップであるものの、売上高は5年前と比較して減少、KDDIに抜かれてしまっています。

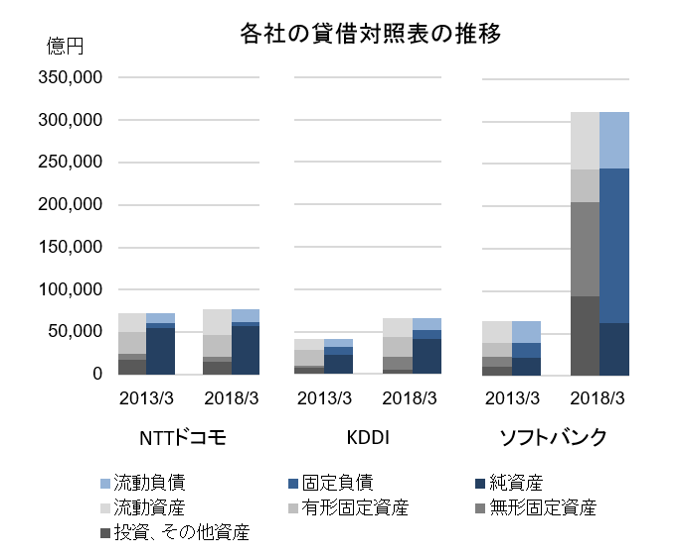

バランスシート(BS)はどうでしょうか。ソフトバンクのBSの増え方が突出しています。企業買収によって「無形固定資産」、「投資その他資産」が増加したのです。スプリント買収時には米国の周波数免許として約4兆円、アーム社買収時にはのれん約2.9兆円が「無形固定資産」に計上されています。これに加えて、昨年度だけで言っても、米国のウーバーなどへの投資で約1.4兆円が「投資その他資産」に計上されています。

一方、NTTドコモの「無形固定資産」、「投資その他資産」の合計は5年で減少しています。NTTドコモの企業買収や事業投資への消極的な姿勢が表れていると言えるかも知れません。ただ、ソフトバンクの固定負債の急増から分かる通り、ソフトバンクの有利子負債は5年で5倍以上になっています。

さらにキャッシュフローをみると投資キャッシュフローの突出ぶりが目を引きます。実は、ソフトバンクのFCF(営業CF+投資CF)は2013年3月期から6年連続でマイナスの状況です。

これは、投資しているものが今だ営業CFに結びついていないことを意味します。一方で、ソフトバンクがこれまでの事業に安住せず、次々と企業を買収して成長してきた証とも言えます。これまで投資してきた事業が今後きちんとキャッシュを生んでいくのか、注視していく必要があります。

今後もSBGの動向には目が離せません。

参考:週刊ダイヤモンド2018 8/11・18 「決算書100本ノック!」