企業価値評価や投資判断の根幹をなす「株主資本コスト」。コンサルティングや研修を通じてその重要性をお伝えしていますが、多くの企業がその算出に悩まれているのが実情です。株主資本コストの算出に用いられるCAPM(資本資産評価モデル)には、リスクフリーレートとマーケットリスクプレミアムという、私たちの頭を悩ませる2つの重要なパラメータがあります。以前より当ブログで定点観測しているIESE Business SchoolのPablo Fernandez教授らによるサーベイの最新版「Survey: Market Risk Premium and Risk-Free Rate used for 54 countries in 2025」が公表されました。今年もこの貴重なデータから、日本の投資家が用いる資本コストをみてみましょう。

2025年、日本の投資家の見方はどう変わったか?

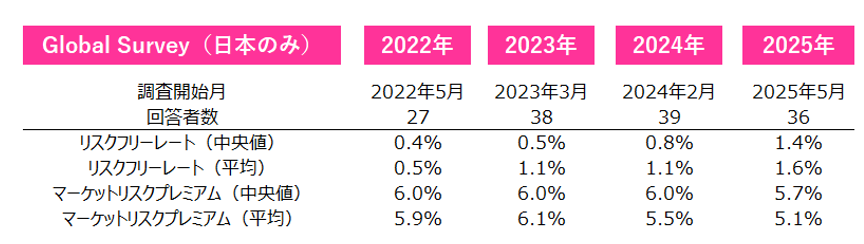

今回の調査では、日本の専門家36社から回答が得られています。

(参考)日本企業のリスクフリーレートとマーケットリスクプレミアム

出所: Pablo Fernandez, Diego Garcia and Javier F. Acin IESE Business School 「Survey: Market Risk Premium and Risk-Free Rate」を基に作成

明確な上昇トレンドに入ったリスクフリーレート

過去のブログでも触れてきましたが、私が参照する数値として、2022年には0.5%、2024年には1.0%とリスクフリーレートを更新してきました。今回の2025年の結果を見ると、中央値で1.4%、平均値では1.6%と、誰の目にも明らかな上昇トレンドが見て取れます。これは、日本のマイナス金利政策の解除など、近年の金融環境の変化を市場関係者が強く意識していることの表れと言えるでしょう。

企業価値評価において、リスクフリーレートの上昇は、割引率の上昇を通じて理論株価を下押しする方向に働きます。自社の資本コストを見直す上で、このトレンドは無視できない重要なポイントです。

平均値と中央値の「ズレ」から何を読み取るか?

今回、もう一つ注目したいのが「平均値」と「中央値」の乖離です。リスクフリーレート: 平均が1.6%と中央値の1.4%を上回っています。これは、一部の回答者が比較的高い数値を設定していることを示唆しています。マーケットリスクプレミアムは、逆に、平均が5.1%と中央値の5.7%を下回っています。これは、より低いリスクプレミアムを見込む回答者が一定数存在し、平均値を引き下げている可能性を示唆します。

このように回答にはばらつきがある中で、どちらの数値を採用すべきか。これは実務における悩ましい問題です。平均値は全ての回答を反映しますが、極端な意見にも影響されやすい特徴があります。一方で、中央値は回答を大きさの順に並べた真ん中の値であり、より「一般的」な感覚に近いと解釈できます。

企業価値評価の実務に携わる者として、私はこうしたサーベイでは極端な値の影響を受けにくい中央値を重視するスタンスを取っています。これを踏まえ、私は2025年の日本のパラメータをリスクフリーレートは1.4%とし、マーケットリスクプレミアムについては、これまで長らく6.0%が中央値として続いてきた安定性を鑑み、これまで同様キリの良い6.0%にしたいと思います。

結論:絶対的な正解よりも、根拠ある数値を

これまで見てきたように、株主資本コストのパラメータは日々変動します。最も重要なのは、一つの正解を探し求めることではありません。こうした信頼できる情報源を参考に、自社の置かれた状況や事業計画の前提と整合性のとれた数値を、論理的な根拠を持って設定すること。そして、その前提を定期的に見直していく姿勢です。貴社の企業価値を的確に把握し、未来に向けた財務戦略を立てるために、この最新の市場の声を参考に、自社の資本コストを見直してみてはいかがでしょうか。