私のプロジェクトファイナンス・モデリング講座の中で、電力会社にお勤めの受講生から、非常に本質的な質問をいただきました。あるプロジェクトの検討中、Equity IRR(株主のリターン)はハードルレートを超えているのに、上司から「Project IRRが低いからダメだ」と一蹴されてしまったそうです。

「出資者である我々が儲かればいいのではないか? なぜプロジェクト全体の収益性にこだわるのか?」というのが、その方の質問でした。今回はこの「2つのIRR」の重要性について掘り下げてみます。まず、前提として2つの指標の違いを整理しておきましょう。

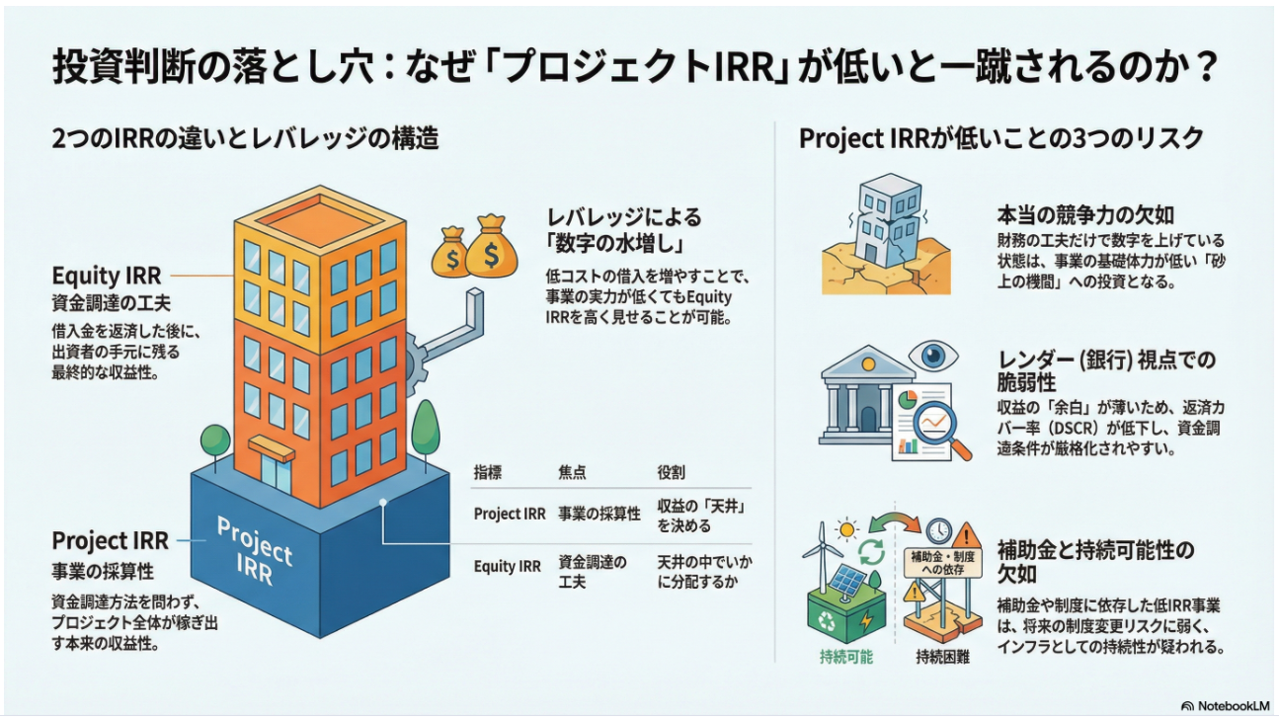

・Project IRR(プロジェクトIRR):

資金調達の方法(借入がいくらか等)を問わず、プロジェクト全体が稼ぎ出すリターン。つまり「事業そのものの実力」です。コーポレートファイナンスで言えば、債権者と株主に帰属するFCFから求まるIRRです。

・Equity IRR(エクイティIRR):

借入を返済した後に、出資者(スポンサー)の手元に残るリターン。つまり「株主にとっての収益性」です。上記のFCFから、債権者に帰属する元本と利息をマイナスしたキャッシュフローから求まるIRRです。

この2つの乖離こそがレバレッジ効果です。低コストの借入を増やすなどの資金調達の工夫で、事業そのものの実力(Project IRR)が低くても、株主のリターン(Equity IRR)を見かけ上高くすることができます。

Equity IRRがハードルレートを超えていれば、投資実行できるはずです。では、なぜその方の上司は「Project IRR」を重視するのでしょうか?上司の指摘には、主に3つの本質的な懸念が隠されているといえます。

・レバレッジに依存しない「本当の競争力」の欠如:

財務の工夫でEquity IRRを上げているだけでは、事業自体の基礎体力が低いことを意味します。いわば「砂上の楼閣」への投資になっていないか、という懸念です。

・レンダー(銀行)視点での持続可能性:

プロジェクトファイナンスでレンダーが直接見ているのは、Project IRRそのものというより、DSCR(Debt Service Coverage Ratio)など、借入返済に回せるキャッシュフローがどれだけ稼げるかという指標です。

ただ、 Project IRRが低い案件は、このDSCRが低くなりがちです。結果として、借入額の抑制、返済条件の厳格化、追加のリザーブ要求などを通じて、資金調達がしにくくなります。

さらに重要なのは、Equity IRRがハードルレートを超えているのに、Project IRRがプロジェクトのWACCを下回っているように見える場合です。これは「株主だけが得をしている」ことを意味するというより、むしろ前提のどこかに歪みがあるサインだと考えるべきです。もちろん、その前提として、ここで使っているWACCが「そのプロジェクトのリスクに見合った設定」になっているかも含めて点検が必要です。

・電力プロジェクト特有の「社会性」と「持続性」:

特にインフラ事業は、究極的には電気料金を通じて社会に帰属します。規制や補助金があって初めて成立するような「Project IRRが極端に低い事業」は、将来の制度変更リスクに弱く、持続可能性が疑われるのです。

大切なことは「Project IRRの水準が低いのにEquity IRRがハードルレートを超えている」背景に、どのような原因があるのかを理解することです。「なぜその構造が成立しているのか」を言語化できないまま、Equity IRRの数字だけで判断するのはやはり危ういのです。

受講生には、私は次のように答えました。

「Project IRRは事業の採算性の天井を示し、Equity IRRはその天井の中でいかに賢く資金調達したかの結果」

天井が極端に低いのに、株主だけが儲かる構造は、長期的にはどこかで歪みが生じます。上司の直感は「借金で水増しされた数字ではなく、事業そのものがきちんと稼げるかを見ろ」という、極めて正しい警告であることが多いのです。

繰り返しになりますが、大切なのは、「Project IRRが低い理由」を掘り下げることです。それが「事業自体の競争力が低い」からなのか、「レンダーも納得済みの強固なストラクチャーの結果」なのか。その背景まで踏み込んで説明できて初めて、プロフェッショナルな投資判断が可能になります。