日本企業の収益性の低さが「伊藤レポート」で指摘されていることは以前お話した通りです。

「伊藤レポート」では、少なくともROE8%を目指すべきとうたっているものの、2016年3月期において日本の上場企業の平均は7.8%と米国企業の平均16%の半分に満たなかったといいます(大和証券調べ)

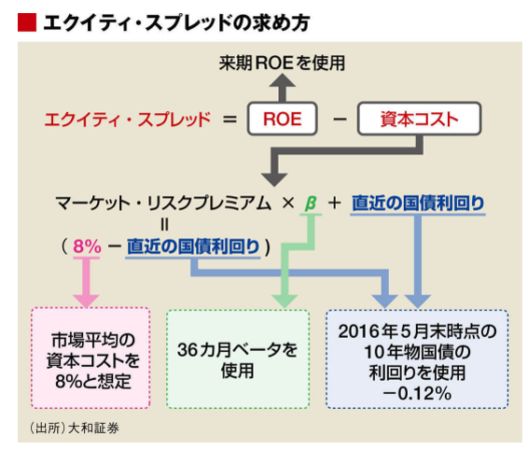

ただし、ROE8%を達成すればいいのかと言うとそれは違います。伊藤レポートにも、「資本コストを上回る企業が価値創造企業であり、その水準は個々に異なる」とあります。ここでいう資本コストは、負債コストと株主資本コストの加重平均資本コストであるWACCではありません。ROEと比較すべきなのは、株主資本コストです。

つまり、「ROE>株主資本コスト」のときに株主価値が創造されていると言えます。エクイティ・スプレッドとは、ROEから株主資本コストを引き算したものです。株主価値を創造するためには、このエクイティ・スプレッドがプラスである必要があるのです。大和証券は、エクイティ・スプレッドは次のように定義しています。

繰り返しになりますが、資本コストとあるのは、株主資本コストのことです。株主が要求する収益率である株主資本コストをCAPMで求めています。市場平均利回りは、TOPIX(東証株価指数)の利回りで代用することが多いのですが、これを8%としています。リスクフリーレートは、マイナス金利をそのまま使っています。したがって、マーケット・リスクプレミアムは、市場平均より高い8.12%になるということですね。

ROICとWACCの差額をEVAスプレッドといいます(EVAについてはこちらをご参照)。EVAスプレッドがプラスであるとき、企業価値を創造していると言えます。バランスシートを組み替えて投下資本を求める必要があるROICよりも、ROEは簡単に算定することができます。エクイティ・スプレッドは、今後、主流になってくる指標かも知れません。