セブン&アイ・ホールディングスは、カナダのコンビニエンスストア大手アリマンタシォン・クシュタール(ACT)からの買収提案を「著しく過小評価している」として正式に拒否しました。ACTは、セブン&アイの全株式を1株あたり14.86ドル(約2,125円、1ドル=143円換算)で買い取る意向を示していましたが、セブン&アイはこの価格が自社の真の価値を反映していないと判断しました。

セブン&アイは、独立社外取締役による特別委員会を設置し、提案内容の妥当性を慎重に検討しました。その結果、特に米国事業が過小評価されている点や、米国競争法に基づく規制当局との対立リスクが十分に考慮されていない点を指摘しています。

2024年8月16日時点でのセブン&アイの株価は1,761円でしたが、買収提案の報道後、株価は急上昇し、8月19日には2,161円まで上昇。その後一時的に1,933円まで下落しましたが、本日(2024年9月9日)の終値は2,185円となっています。今では、ACTの買収提案の価格まで株価は上昇しています。

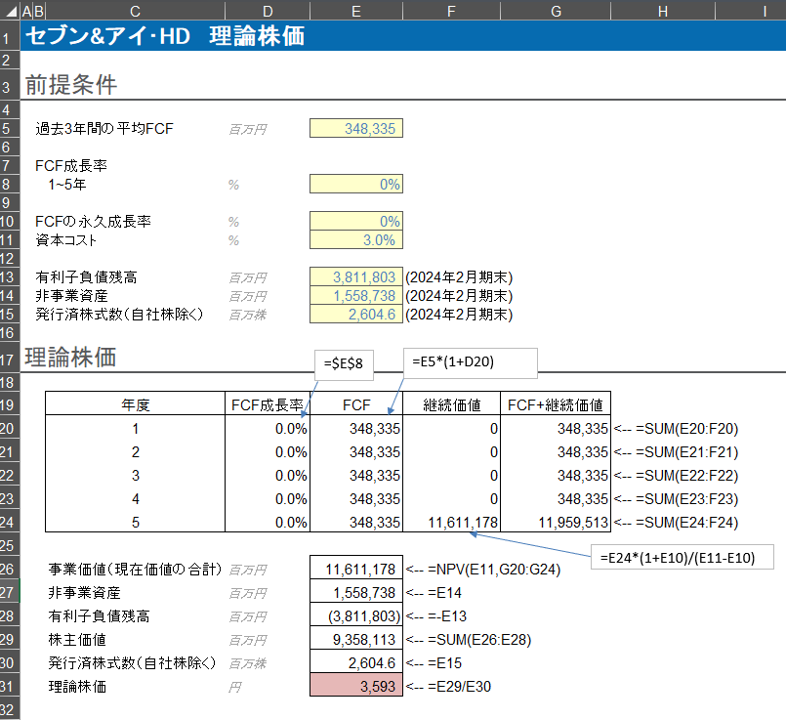

では、ACTは本当にセブン&アイ過小評価しているのでしょうか?今回、セブン&アイの理論株価をざっくり算定してみました。財務モデルは、リバースDCF法で活用したものです。※参考ブログ「リバースDCF法とは何か」

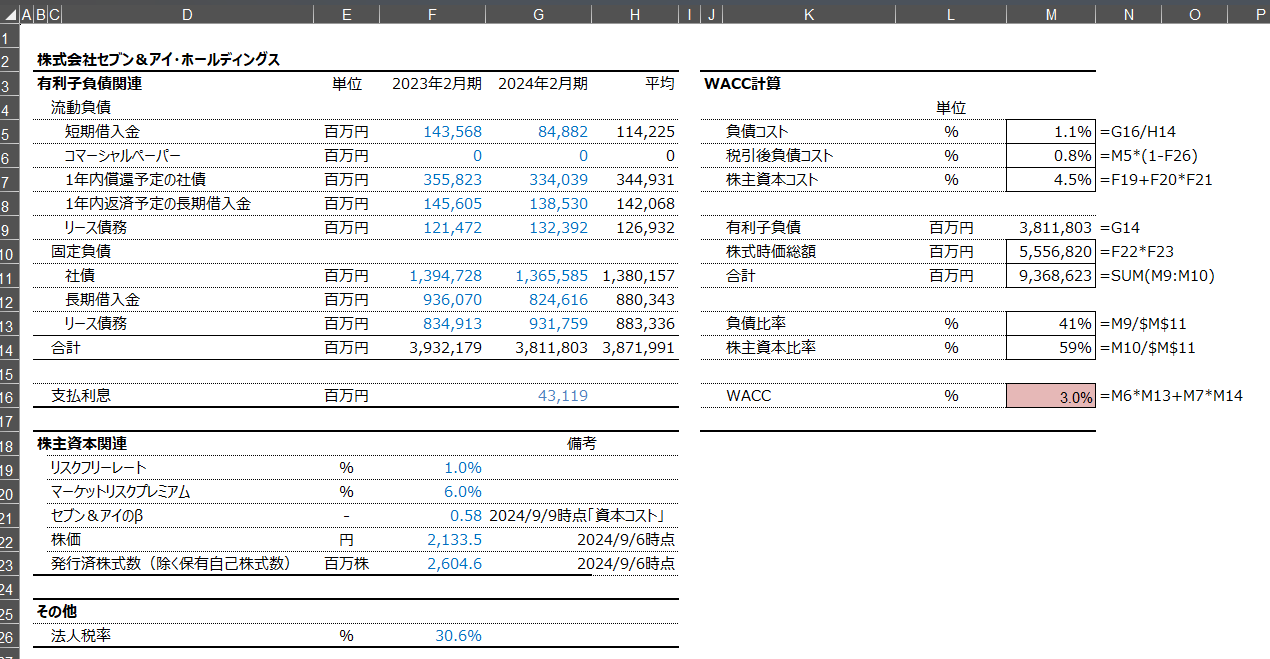

2024年2月期を基準とし、過去3年間の平均フリーキャッシュフロー(FCF)を出発点にします。ここでのFCFは、「営業キャッシュフロー+有形・無形固定資産取得による支出」と定義しています。成長率については、保守的に5年間のFCF成長率を0%と仮定しました。割引率は、セブン&アイの資本コストである3.0%と設定します。

出所:オントラック分析

さらに、継続価値を算定する際の永久成長率を0%としました。経営陣は絶対納得しない前提条件でしょう。しかし、この前提条件ですら理論株価は3,593円となっており、ACTの提示する買収価格2,125円は、セブン&アイの価値を「著しく過小評価している」とする取締役会の判断も妥当なものに思えます。

とはいえ、買収提案によって株価が急上昇した事実は、もともと、セブン&アイの市場評価が決して高かったわけではないことも示唆しています。今後、ACTとの協議がどのように進展するかは不透明ですが、少なくとも、セブン&アイの取締役会は、買収提案を受け入れることはないと思います。

一方で、セブン&アイは、ホワイトナイト(友好的な買収者)を探しているのではという観測が浮上しています。そのホワイトナイトとしての有力候補が三井物産です。三菱商事はローソン、伊藤忠商事はファミリーマートを子会社にしています。三大総合商社の中で唯一、コンビニエンスストアに入り込めていないのが三井物産です。いずれにせよ、今後の動向を見守りたいと思います。