ホンダの四輪電動化戦略見直しをめぐって、「最大2.5兆円の減損」という大きな数字が話題になっています。こういうとき、私たちはつい「損失額の大きさ」だけで物事を判断しがちです。しかし、財務の観点から本当に大事なのは、損失額そのものよりも、その前に四輪事業がどれだけの資本を使い、どれだけの利益を生んでいたのかを見ることです。

連結数字だけでは、この点はよく分かりません。そこで今回は、有価証券報告書のセグメント情報を使って、二輪、四輪、金融の資本効率をROIC(投下資本利益率)に近い形で確認し、ホンダの四輪をどう見るべきかを考えてみたいと思います。

最初にお断りしておきます。ここで使うのは、厳密な事業別ROICではありません。

ホンダ自身の公式ROICは、非金融事業について「親会社株主帰属利益+支払利息」を「親会社持分+有利子負債」の期首期末平均で割る定義です。

一方で、有価証券報告書のセグメント情報にあるのは「セグメント利益」と「セグメント資産」です。しかも、セグメント資産は総資産ベースで、持分法投資やデリバティブ、繰延税金資産なども含みます。

したがって、ここで示すのはあくまで「セグメント利益÷平均セグメント資産」というROICの近似指標です。厳密さよりも、事業間の相対的な差を見ることに意味があります。

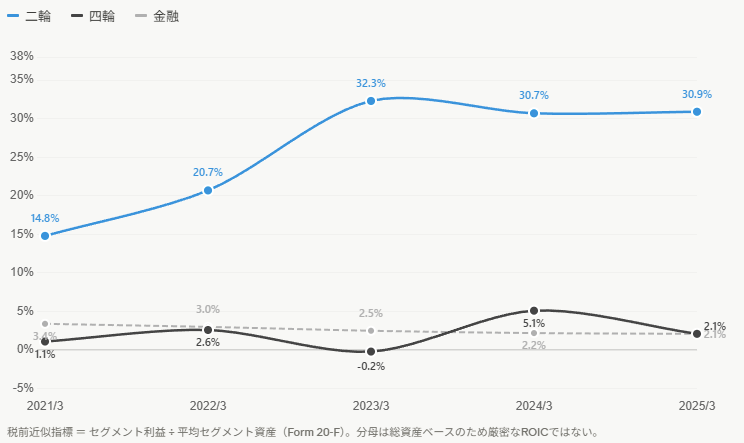

二輪と四輪(含む金融)のROICの近似指標の推移をご覧いただきましょう。

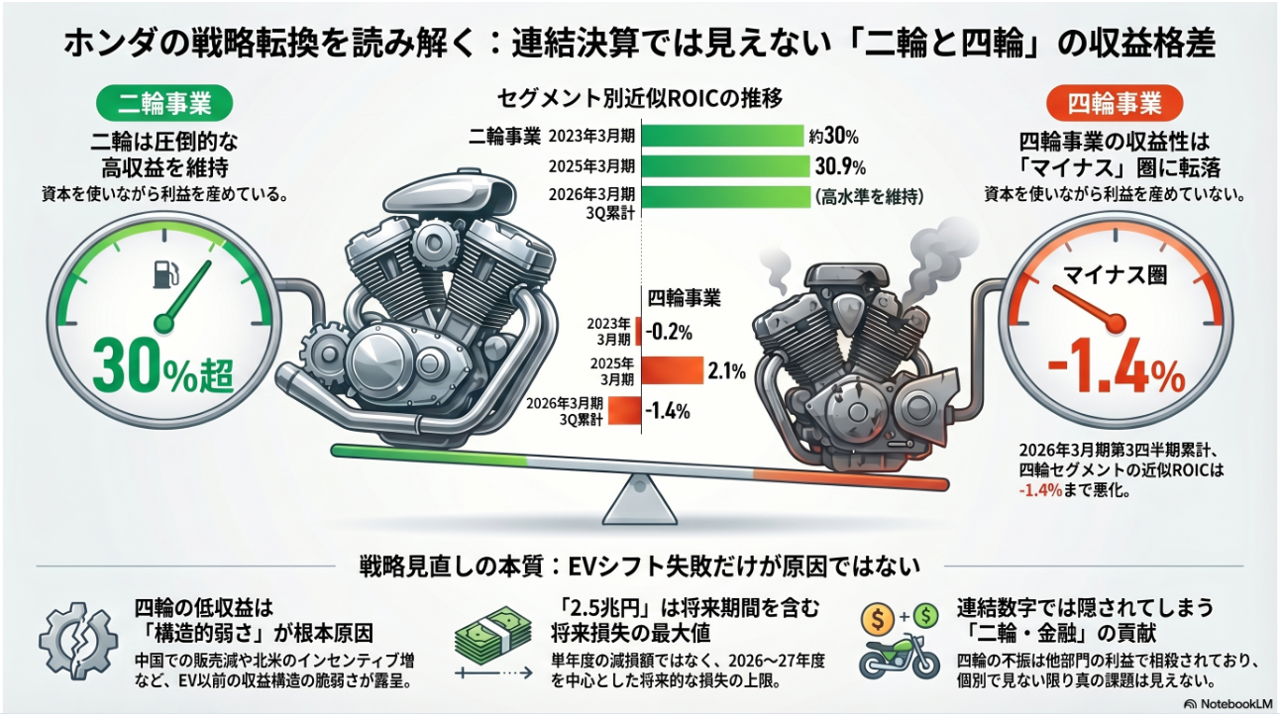

【セグメント別ROICの近似指標】

数字を並べると、かなりはっきりした差が見えてきます。

二輪の税前近似指標は、2021年3月期の14.8%から上昇を続け、2023年3月期以降は30%前後という非常に高い水準にあります。一方、四輪は2021年3月期が1.1%、2022年3月期が2.6%、2023年3月期にはマイナス0.2%と赤字圏に落ち込みました。2024年3月期にいったん5.1%まで持ち直したものの、2025年3月期には再び2.1%にとどまっています。

連結で見ると「ホンダはそれなりに稼げている会社」に見えますが、事業別に見ると、二輪の強さと四輪の弱さにはかなり大きな差があるのです。

ここで大事なのは、「連結で黒字だから四輪も十分に稼げている」とは言えない、ということです。

二輪や金融が稼いでいると、連結の見た目はどうしても良くなります。しかし、セグメント利益とセグメント資産を使って見ると、四輪の資本効率はかなり低い。つまり、連結数字だけでは見えにくい構造があるわけです。ホンダの戦略見直しを考えるとき、まずここを押さえておく必要があります。

もちろん、この数字をそのまま鵜呑みにしてはいけません。

分母に使っているセグメント資産は総資産ベースなので、買掛金や未払費用などの営業負債を控除していません。通常のROICの分母(投下資本=株主資本+有利子負債、あるいは総資産-営業負債)とは定義が異なります。

そのため、今回の近似指標は実際のROICより低めに出る方向のバイアスがあります。特に四輪は部品メーカーへの買掛金が大きいため、実際のROICはこの近似指標よりやや高い可能性があります。

ただし、その点を考慮しても、二輪30.9%と四輪2.1%の差が消えるわけではありません。「四輪はやや過小評価されている可能性がある」と言うことはできても、「実は四輪も十分高収益だった」とまでは言えないのです。

なお、金融事業の近似指標が2〜3%台と低く見えるのは、金融が低収益だからではありません。ローンやリースを扱うレバレッジ型の事業では、資産側に金融債権やリース資産が大きく積み上がるため、総資産ベースの指標はどうしても低く出ます。金融と二輪・四輪を同じ物差しで単純比較するのは適切ではない、とだけ押さえておいてください。

では、四輪の低収益はそのまま「EVシフト失敗」を意味するのでしょうか。そこはもう少し慎重に考える必要があります。

2025年3月期の四輪低収益には、中国・ASEANでの販売減、北米でのインセンティブ増加、保証引当見積変更など、複数の要因が重なっています。「四輪の低収益=すべてEVの失敗」と言い切るのは乱暴です。

むしろ、四輪事業全体の収益構造が弱い中で、EV関連投資や市場環境の変化がそれをさらに悪化させた、と見るほうが本当のところでしょう。

2026年3月期第3四半期までの数字を見ると、四輪の赤字とEV関連損失の顕在化は確かに確認できます。9か月累計の四輪セグメント利益はマイナス1,665億円で、税前の近似指標はマイナス1.4%です。

また、ホンダは同期間にEV戦略見直し関連の損失・費用を合計約2,800億円、四輪事業に含めて開示しています。

「四輪が苦しいのは事実であり、EV関連損失もすでに顕在化している」とは言えます。

ただし、ここでよく言われる「最大2.5兆円」は単年度の損失額ではありません。2026年3月12日のホンダ開示によれば、この数字はFY2026とFY2027を中心とする将来期間を含めた上限です。いきなり「2.5兆円の減損」とだけ見てしまうと、論点がずれてしまいます。

本当に見るべきなのは、その大きな損失の前に、四輪事業がどれだけの資本を使い、どれだけの利益を生んでいたのかという点です。

今回の分析が示しているのは明快です。ホンダを連結だけで見ると見えにくいものが、セグメント利益とセグメント資産を使って見ると浮かび上がる。二輪は非常に強い。

一方で四輪は、少なくとも近似指標で見る限り、かなり低い資本効率にとどまっている。まずはこの事実を押さえることが、ホンダの戦略見直しを考える出発点になります。

では、この四輪の低収益を踏まえて、ホンダのEV戦略見直しをどう評価すべきでしょうか。2021年時点の判断は本当に非合理だったのか。

それとも問題は、EVに賭けたことそのものではなく、賭け方にあったのか。次回は、投資規律と戦略オプション管理の観点から、この点を考えてみたいと思います。