任天堂の業績が再び大きく飛躍しています。2025年11月初旬に発表された2025年度上期(4~9月)の連結業績は、売上高が前年同期比110%増の約1.1兆円、営業利益も同20%増の1451億円に達しました。この驚異的な伸びにより、任天堂は通期業績見通しを上方修正し、営業利益予想を従来比16%増の3700億円(前年比+16%)へ引き上げています。業績急伸の要因は、ご存知の通り、新型ゲーム機「Nintendo Switch 2(ニンテンドースイッチ2)」の大ヒットによるものです。

Switch 2の発売と販売状況

長らく市場の期待が高まっていたSwitchシリーズの後継機が、ついに Nintendo Switch 2 として2025年6月に発売されました。発売直後から需要は高まり、発売後わずか4日間で全世界合計350万台超を販売。これは任天堂ハード史上最速の出足となりました。その後も勢いはとどまらず、発売1か月で累計582万台を販売し、9月末までに累計1030万台に達しています。

ハードの普及に伴いソフトウェアも好調です。Switch 2向けのローンチタイトルも軒並みヒットし、『マリオカート ワールド』が957万本、『ドンキーコング バナンザ』が349万本を発売から半年内に売り上げるなど順調なスタートを切りました。

過去3年間の業績推移と次世代機への移行

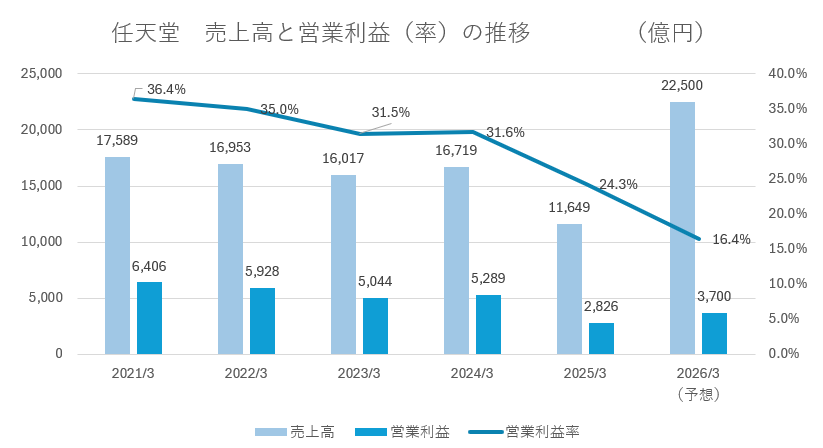

現在こそ好調な任天堂ですが、ここに至るまでの業績推移にはアップダウンがありました。初代Nintendo Switchは2017年の発売以降ロングセラーとなり、2021年3月期には年間2,883万台を販売してシリーズ最高を記録。累計販売台数は2025年6月時点で1億5,310万台超に達し、家庭用ゲーム機史上でもトップクラスのヒットとなりました。

しかし、Switch本体の販売台数は2021年3月期をピークに年々減少し、2024年3月期には年間約1,570万台まで落ち込みました。任天堂自身も2025年3月期の当初予想を1,350万台(13.5百万台)まで引き下げ、主力ハードの世代交代時期が迫っていることを示唆していました。

そして、満を持して登場したのがSwitch 2だったというわけです。新ハードへのバトンタッチに伴い、一時は業績も踊り場を迎えました。Switch後期にはソフトウェアの目玉として2023年5月に発売された『ゼルダの伝説 ティアーズ オブ ザ キングダム』が全世界で累計2,000万本超の大ヒットとなりましたが、ハード販売の減速は否めず、2025年3月期の営業利益は2,826億円と前期比46.6%減少しています。

出典:任天堂ホームページ、オントラック作成

これはコロナ禍で空前の利益を上げた2021年3月期の営業利益6,406億円に比べ、大幅な減益となりました。しかし、2025年6月のSwitch 2発売によって任天堂は再び成長軌道に乗り始めています。前述のように2025年度上期だけで売上・利益とも大きく伸び、任天堂は通期のSwitch 2販売計画を当初の1500万台から1900万台へ上方修正しました。

なお、映画やテーマパークへの展開など近年任天堂は事業の多角化も進めています。2023年公開の『スーパーマリオブラザーズ・ムービー』は全世界興行収入13.5億ドルを超える歴史的ヒットとなり、ユニバーサルスタジオでのマリオのテーマパークも話題を呼びました。

キャッシュリッチ・無借金経営への投資家の視点

任天堂といえば、財務の堅実さにも定評があります。自己資本比率が高く、有利子負債ゼロの「無借金経営」で知られ、2025年時点でネットキャッシュ(現預金から負債を差し引いた正味資金)は1兆7千億円超に上ります。

余りに「キャッシュリッチ」な企業体質は資本効率の低下を招き、本来株主に還元されるべき資金を遊ばせているのではないかとの批判や、潤沢な内部資金が経営の緊張感を緩めてしまうリスクも指摘されてます。

このため、日本企業全般の課題として資本効率向上が求められる中、任天堂も近年は自社株買いや増配など株主還元策に動き出しています。実際、任天堂は2022年に株式分割と自己株式の取得を実施し、2025年度には配当方針の見直しにも踏み切ると発表しました。

営業利益率の低下要因と構造的な背景

2025年3月期の営業利益率は24.3%、2026年3月期(予想)では16.4%と大幅に低下しますが、これは業績悪化ではなくハード世代交代による構造的な変化です。

2025年3月期は「谷間の1年」で、Switch末期に伴う販売減と固定費負担が利益率を圧迫。目玉タイトルの不在も響きました。

一方2026年3月期はSwitch 2発売による売上急回復の年ですが、製造原価率の高さや広告宣伝・輸送費の増加、新ハードの構成比上昇により利益率は一時的に低下します。粗利率は前年の60.8%から36.2%へと下がっており、先行投資フェーズであることがわかります。

この営業利益率の推移は、任天堂が「まずハードを普及させ、後に高収益なソフトで回収する」戦略に基づいた想定内の動きといえるでしょう。

天国か地獄の先に

任天堂の歩みは、まさに故・岩田聡社長が残した「ゲーム業界には天国か地獄しかない」という言葉を体現するかのようです。Wii U失敗期の「地獄」からSwitchで「天国」を掴み、そして再び次世代機への移行期を迎えた任天堂。しかしSwitch 2の歴史的好スタートと、それを支えるマリオやゼルダといった強力IP資産、そして有事にもびくともしない潤沢なキャッシュを擁する姿を見ると、この企業の底力を改めて感じずにはいられません。波乱万丈のゲーム業界にあって、常に進化と挑戦を続ける任天堂から今後も目が離せないでしょう。