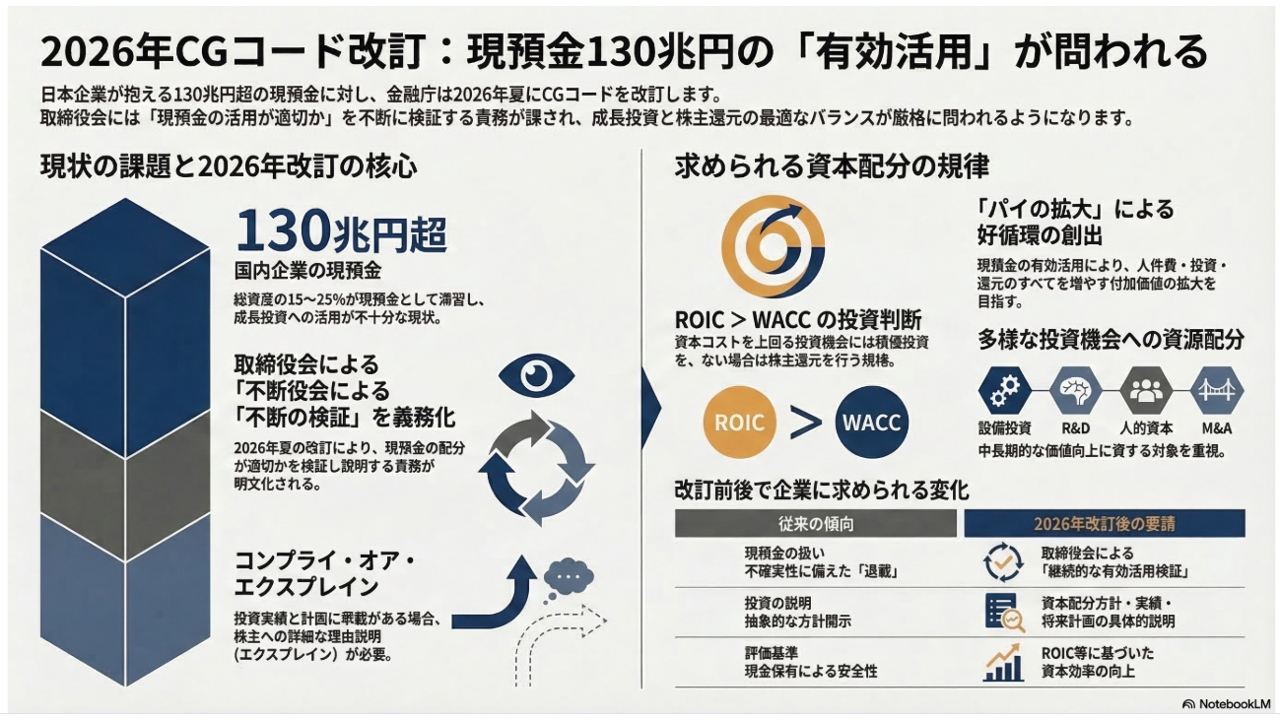

日本企業が手元に溜め込んだ現預金は、総額で130兆円超と指摘され続けています。

「成長投資に回せ」「株主に還元しろ」――こうした声が強まる中、金融庁は2026年夏頃にコーポレートガバナンス・コード(CGコード)の改訂を予定しており、その目玉が「現預金の有効活用検証」です。

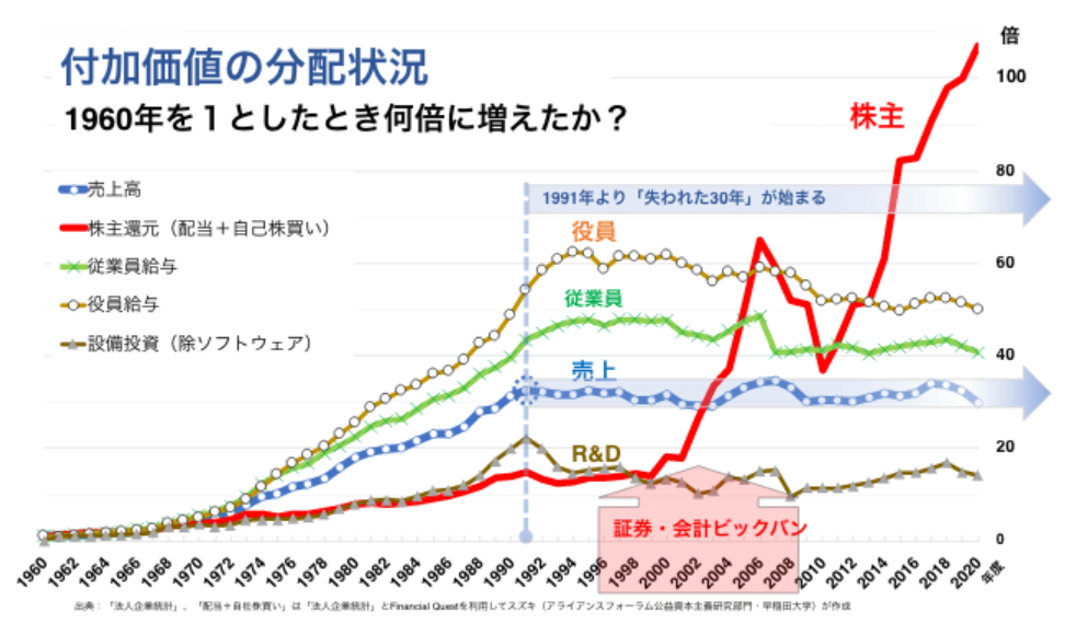

前回のブログで、私は「株主還元が多すぎる」という議論にミスリーディングがあると指摘しました。

1960年を基準にした指数グラフでは配当・自社株買いが爆発的に見えますが、実際の金額規模では人件費が依然として最大の受け皿であり、株主帰属部分は全体の15〜20%程度に過ぎません。そしてその多くが現預金としてバランスシートに滞留している――これが本当の問題点だと書きました。

出所:アライアンス・フォーラム財団(前回ブログと同じ図を再掲)

では、今回のCGコード改訂で何が変わるのでしょうか。金融庁の有識者会議(2025年10月〜2026年2月開催)で示された改訂原案を中心に、ポイントを整理します。

改訂案の目玉は、取締役会の責務として以下のような文言が追加・明確化される方向です。

「様々な投資機会を認識しつつ適切に資源配分を行うべきであり、現預金を投資等に有効活用できているかを含め、現状の配分が適切かについて、取締役会は不断に検証すべきである。」

(金融庁 第2回有識者会議資料より、ほぼ原文)

・現預金を明示的に例示

総資産の15〜25%(McKinsey分析など)を現預金が占める日本企業の「cash hoarding(現金退蔵)」問題を指摘。

・不断に検証という言葉が鍵

一過性ではなく、PDCAサイクルを回すことを求めている。投資の実績と計画の乖離があれば、なぜか・次にどうするかを株主に説明せよ、というニュアンス。

・多様な投資機会を強調

設備投資、R&D、人的資本、M&A、スタートアップ投資など。株主還元偏重を牽制し、中長期成長を優先する姿勢が明確。

この規定はコンプライ・オア・エクスプレインの対象になる見込みで、対応しない場合は理由の開示(エクスプレイン)が必要です。

有識者会議では、投資家側は「資本効率向上とROE継続的改善のため必須」と強く支持。一方、企業側(日本取締役協会など)は以下のような慎重論を出しています。

・現預金保有の合理性(不確実性への備え、機会待ち)を一律否定しないでほしい

・投資は中長期・リスクを伴うものが多いため、現預金だけをピックアップするのは違和感

・短期主義(ショートターミズム)が強まると、R&Dなどが後回しになる恐れ

最終原案では、これらを踏まえ「中長期的な企業価値向上」を繰り返し強調し、現預金保有を全面否定しない落としどころを探っています。

こうした動きが日本企業にどのような影響を与えるでしょうか。

・有価証券報告書や統合報告書で、資本配分方針・現預金の使途・投資実績・将来計画をより詳細に説明する必要が増す。

・ROIC(投下資本利益率)がWACC(資本コスト)を上回る投資機会があるなら投資を、ないなら株主還元を、という規律が強まる。

・前回ブログで指摘した通り、ゼロサム的な「分け方」議論ではなく、「パイ(付加価値)そのものを拡大できるか」が問われる。

今回の改訂は、「株主還元しすぎか」「現預金ため込みすぎか」という二元論を超え、資本をどこに振り向け、どれだけのリターンを生んでいるか という本質に迫るものです。

日本企業のバランスシートに滞留する現預金は、成長機会の有無を試す鏡です。ROICが資本コストを上回る投資先があれば積極投資を、なければ株主に返す。

このシンプルな規律が、失われた30年の停滞を打破する一歩になるかもしれません。

成長投資が増えれば、人件費・株主還元も自然に増える好循環が生まれる可能性がでてきます。

改訂は2026年夏頃に正式決定、年末頃から報告書開示が求められる見込みです。企業は今から資本配分戦略の見直しを迫られるでしょう。

参考データ・出典(追加分)

・金融庁「コーポレートガバナンス・コードの改訂に関する有識者会議」資料(第1回・第2回、2025年10月〜2026年2月)

・日本取締役協会「CGコードの改訂に関する提言」(2026年2月)

・McKinsey、Bloomberg、日経新聞など各種報道(2025〜2026年)