東京電力ホールディングス(以下、東京電力)の業績が大幅に悪化しています。2025年3月期の連結営業利益は、前期比41.5%減の2,170億円にとどまる見込みで、収益性は著しく低下。日本最大の電力会社がなぜここまで苦境に立たされているのか。その背景には、いくつかの課題が存在しています。

2016年4月の電力小売全面自由化以降、東京電力は従来の地域独占という優位性を失い、激しい競争にさらされています。特に原子力発電所の再稼働が進まない中、火力発電に依存せざるを得ない東京電力の電気料金は割高となり、顧客の流出に拍車をかけました。外部企業との提携など、競争力強化の取り組みも見られましたが、成果は限定的。収益性の悪化が続き、マーケットシェアの維持すら困難な状況にあります。

日本の電力需要は2007年をピークに長らく減少傾向が続いてきました。背景には人口減少や省エネの進展があります。一方、近年はデータセンターや半導体工場の新設が進み、再び電力需要が増加に転じる兆しも見えています。しかし、東京電力がこの新たな需要を確実に取り込めるかは不透明です。

東京電力を語るうえで避けて通れないのが、福島第一原発事故の影響です。同社は今もなお、年間約5,000億円規模の賠償・廃炉資金の確保が求められています。政府試算によると、事故処理費用の総額は21.5兆円、そのうち東京電力が負担するのは約16兆円とされています。これを実現するには、2027年度以降に年平均4,500億円の経常利益を上げる必要がありますが、これは過去最高益(2006年度の4,412億円)すら上回る極めて高いハードルです。

東京電力が再建の鍵と位置づける柏崎刈羽原子力発電所の再稼働も、遅れています。2024年夏の再稼働を目指していたものの、現時点で実現しておらず、結果的に電力調達コストが高止まりしたままです。再稼働が進まない中、同社の電源構成は火力発電が大半を占め、燃料価格変動に収益が左右されるリスクを抱え続けています。

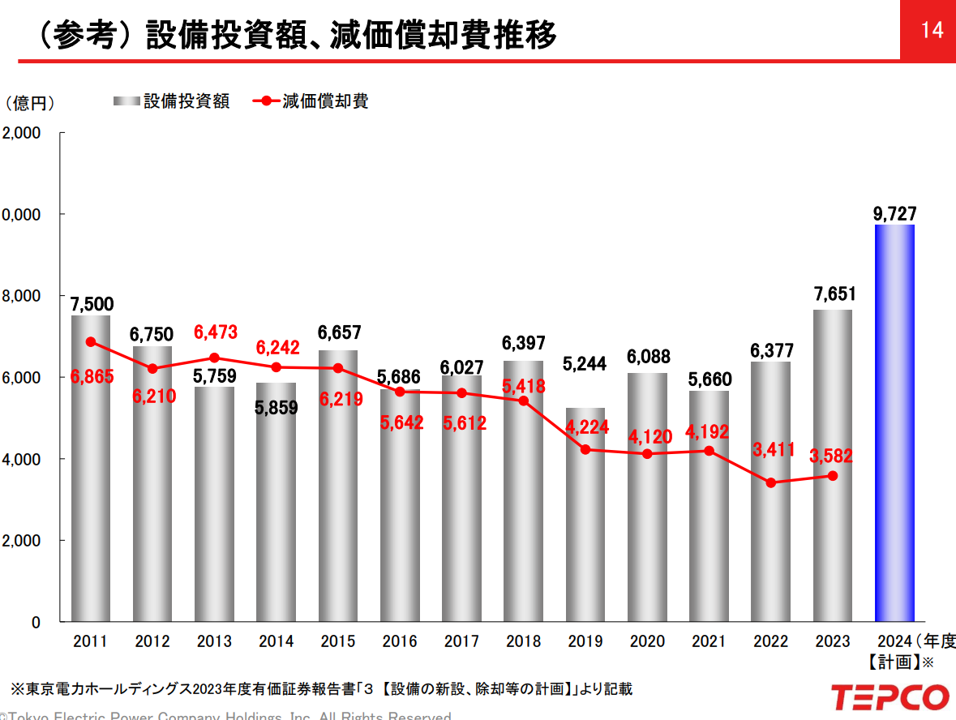

財務面でも懸念が広がります。かつて1兆円を超えていた営業キャッシュフローは、2024年度上期にはわずか528億円。前年同期比で85%も減少しており、通期でも4,000億円に届かない可能性があります。一方で、東京電力は送配電網の強靱化や再生可能エネルギーの拡大、AI・デジタル技術の活用などへの積極的な設備投資を続けており、2025年3月期には9,727億円を見込んでいます。

(出典:2024年度第3四半期 決算説明資料、以下同様)

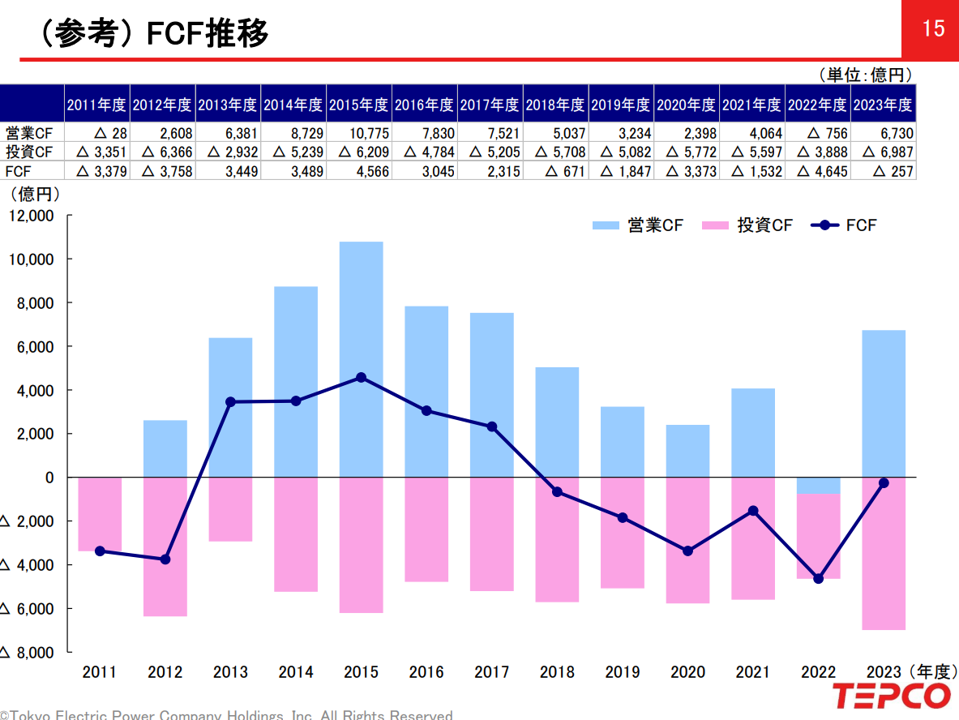

フリーキャッシュフロー(営業CF+投資CF)はすでに6期連続でマイナスです。投資活動を営業キャッシュフローでは賄いきれず、資金調達に頼る構図が続き、有利子負債はすでに6.4兆円にまで膨らんでいます。注目すべきは、こうした財務負担や事故処理費用の最終的なツケが、国民に回ってこないかという点です。東京電力は「電力の安定供給」という社会的責任を盾に、今後さらなる支援を国に求める可能性も否定できません。東京電力の経営再建は、単なる一企業の問題ではなく、日本のエネルギー政策や国民負担のあり方を問うテーマでもあるかもしれません。