2026年2月4日、経産省の研究会が動き出しました。テーマは「企業買収における行動指針」の補足文書づくり。想像してみてください。あなたはある上場企業のCEOです。あなたがいま経営する会社が買収提案を受けたとき、何を基準に、どう判断するか。そのルールが変わろうとしています。

2026年2月5日付日本経済新聞によれば、経産省は2023年に策定された「企業買収における行動指針」の運用実態について議論を開始しました。指針自体は改定せず、5月をめどに補足資料やQ&A集といった補足文書を作成する方針です。この狙いは、買収提案を受けた企業が「最も高い価格を提示した買い手を選ばなければならない」という風潮を是正することにあります。

具体的には、提示価格が低くても、持続的な企業価値向上に資すると判断される場合には、その選択を正当化できる道筋を明確化するものです。しかし、こうしたことが本当に企業価値向上につながるのでしょうか。

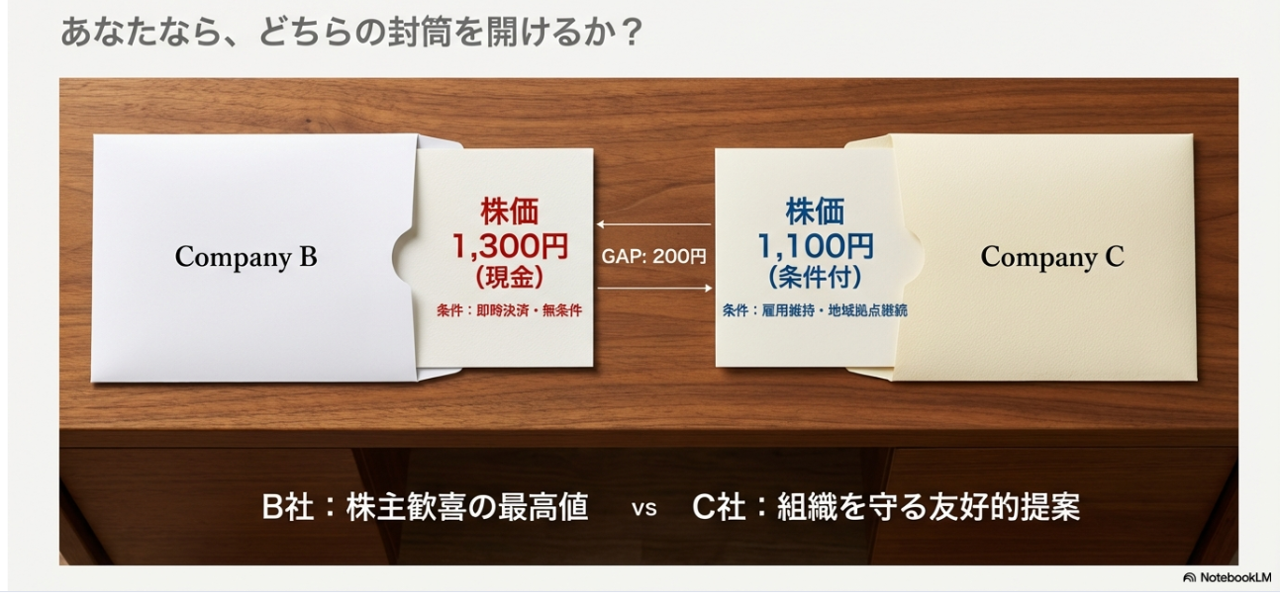

朝、二通の買収提案が届きます。B社は1株1,300円を提示。現金対価、主要条件なし。株主は間違いなく喜ぶ価格です。一方、C社は1株1,100円。ただし「従業員の雇用維持」「地域拠点の継続」を約束しています。

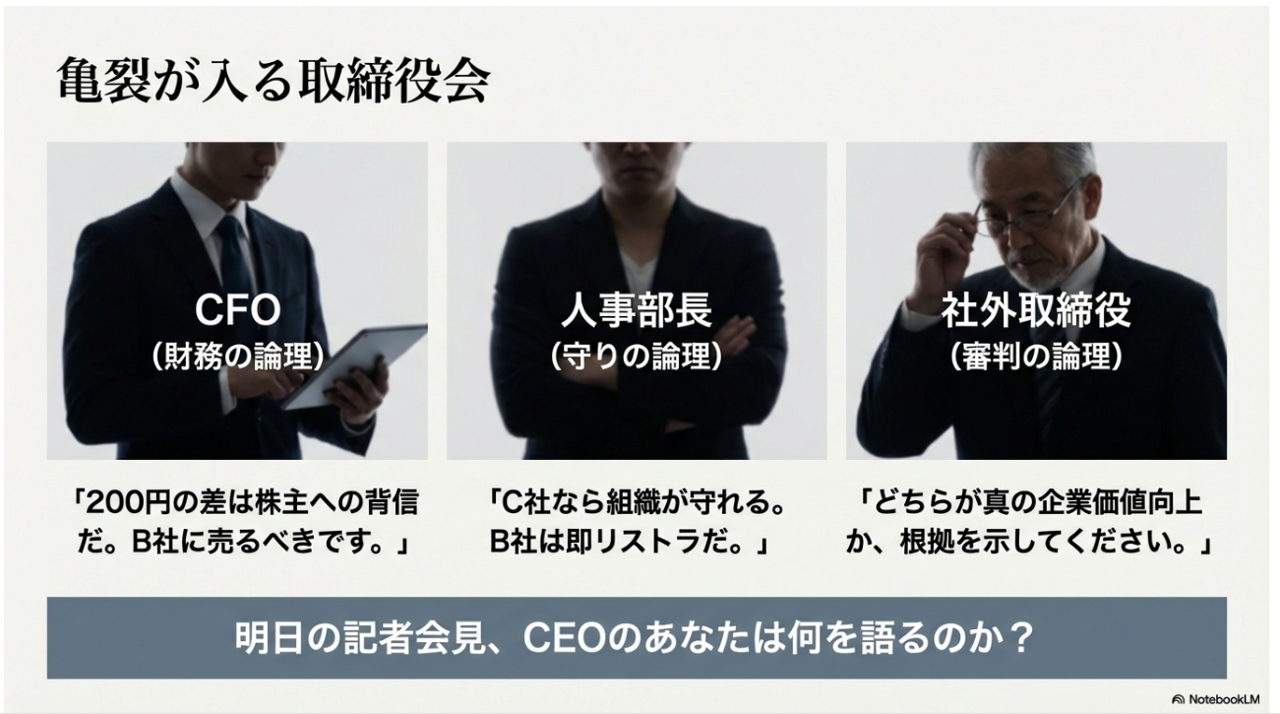

取締役会では意見が割れています。CFOは「200円の差は株主への背信だ」と主張します。人事部長は「C社なら組織が守れる。B社は即リストラだ」と訴えます。社外取締役は冷静に問います。「どちらが真の企業価値向上か、根拠を示してください」。

CEOのあなたは、明日の記者会見で、どう説明しますか?

多くの議論はこの価格の差、200円に終始します。しかしファイナンスの視点は異なります。ウォーレン・バフェットはこう言っています。「Price is what you pay. Value is what you get.」価格とは他人が決めるもの。価値は私たちが決めるものともいえます。

ファイナンスは価値算定の道具です。価値とは、その企業が将来生み出すフリーキャッシュフローを現在価値に割り引いたものです。もしあなたが価格の低いC社を選ぼうとするなら、単に「従業員のため」という情緒的な理由ではなく、「C社とのシナジーによって、将来のキャッシュフローが200円分以上の価値を上乗せできる」ことを、具体的な数値で証明しなければなりません。

しかし、ここで以下の3つの質問に答える必要があります。

1. なぜ200円の差を正当化できるのでしょうか?「C社とのシナジーで企業価値が上がる」。その根拠は何でしょうか。DCF(Discounted Cash Flow)で算出しているでしょうか?例えば、「統合で年間FCFが30億円増、5年続く。割引率8%なら現在価値は約120億円。株数60百万株なら1株あたり約200円」といった具合です。

2. なぜ、それを今まで自分でやらなかったのですか?C社と組めば価値が上がるというなら、なぜあなたは買収提案を受ける前に業務提携しなかったのですか?なぜ外部に指摘されるまで気づかなかったのですか?

3.「従業員のため」は、本当に企業価値向上のためですか?従業員を守ることが将来キャッシュフローを増やすなら、数値で示してください。従業員のモチベーション維持による離職率低下は、採用コスト削減としていくらのキャッシュフロー改善効果がありますか?

この3つの質問に、答えられなければ、あなたの経営判断は市場から信認を得られません。

補足文書案では従業員の意向などの考慮が挙げられていますが、これは諸刃の剣です。ステークホルダーを優先しすぎることは経営の規律を甘くすることにつながりかねません。「従業員を守るため」という大義名分が、株主の利益を損ない、非効率な経営を維持する言い訳に使われるリスクがあるからです。

経産省の補足文書は、経営者に選択肢を与えることになるでしょう。しかしそれは「楽になる」ことを意味しません。むしろ逆です。これまでは、最高価格を選べばよかった。思考停止でも許されました。しかしこれからは、「なぜこの選択が企業価値最大化か」を論理的に証明しなければなりません。説明できない経営者は退場を迫られます。つまり、ファイナンスの言葉で語れる経営者だけが生き残れる時代が来たのです。

今回の指針補足によって、あなたは「高い価格を提示されたから拒否できない」という思考停止から脱却できます。しかし、それは同時に、より高度な説明能力を求められることを意味します。

もし明日、買収提案が届いたら。あなたは次の質問に即答できますか?

1. 当社の本源的価値はいくらか?

2. それは市場株価より高いのか低いか?

3. 高いなら、なぜ市場は気づいていないのか?

4. 低いなら、なぜ改善できていないのか?

この4つの質問に答えることができる経営者こそが、同意なき買収提案があったとしてもきちんと説明責任を果たすことができるといえます。