M&Aによって急成長してきたRIZAPは、2018年11月14日の決算発表で従来のグループ戦略を一部変更し、構造改革方針を策定し早期の経営再建に注力すると宣言しました。具体的には、新規M&Aの原則凍結、グループ会社の経営再建の早期完遂、成長事業への経営資源集中です。このとき、2019年3月期の営業利益(国際会計基準)を230億円から▲33億円に下方修正しました。

2019年5月15日に決算説明が行われました。2019年3月期の売上収益は2,225億円と前期比+82.3%の増収であったものの、営業利益は最終的には▲93億円となりました。前期対比で▲211億円の減益のうち、93億円は構造改革関連費用です。

構造改革の指揮をとっていた元カルビーCEOの松本晃氏はこの6月で取締役を退任し、特別顧問につくことになりました。M&A戦略にブレーキをかけ、不採算グループ会社の整理・再生に取り組んできた松本氏が1年で要職を離れるというのは何か唐突な感じがします。業績不振企業の再建方法などを巡って経営陣の一部と意見が合わなかったという報道もあります。

真偽のほどはともかく、15日記者会見したRIZAPグループの瀬戸社長は「緊急性の高い構造改革は完遂した。今期は成長事業へ経営資源を集中して黒字化し、来期にはV字回復させたい」と話しています。実際、2020年3月期の営業利益は32億円と黒字化を予想しています。

確かに本業の個人向けジム事業は堅調です。19年3月末時点の累計会員数は13万人(前期比+2.4万人)になっています。売上高は前期比+26%増加したとはいえ、わずか413億円です。いまやRIZAPグループの売上高に占める割合は20%にも満たないのです。

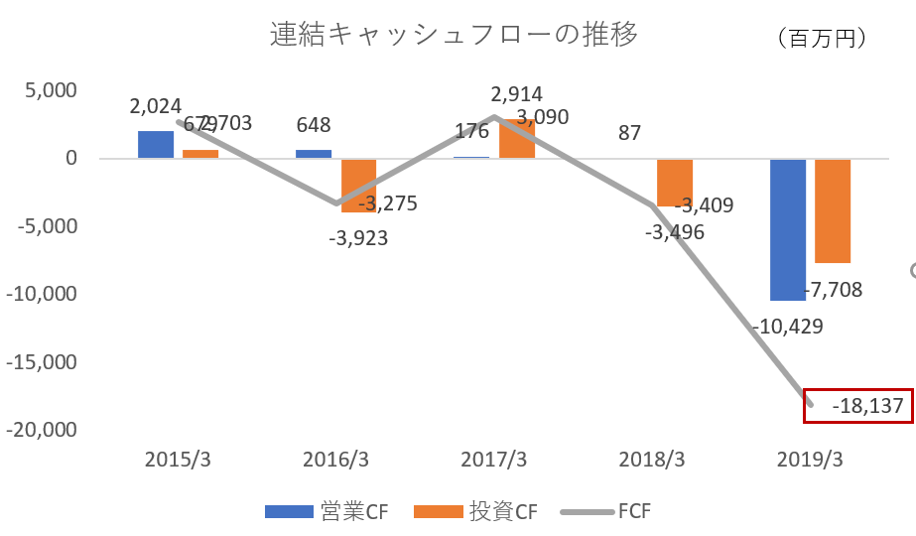

依然としてRIZAPグループの経営が大ピンチであることには変わりはありません。93億円の構造改革関連費用の大部分が資産の精査であってキャッシュアウトではないとわざわざ発表しています。それなのに、2019年3月期の営業CFは▲104億円なのです。さらに投資CFは▲77億円ですから、同グループのFCFは▲181億円となります。

出所:オントラック作成

今期は増資によって355億円調達していることから、前期と比較して現預金が大きく減少しているということはありません。ただ、2期連続のFCFマイナスはRIZAPの経営に黄色信号がともったと考えて間違いありません。同グループは、かつては経営不振の会社を安く買うことで、「負ののれん」が発生し、見かけの営業利益を計上していました。今期の営業黒字化をあせるばかりに、封印していたM&Aを実施し始めるなんてこともあるかも知れません。同グループに求められていることは、成長よりも止血でしょう。今後も注目していきたいと思います。

※関連ブログ「RIZAP「負ののれん」のマジック」