経済産業省から「成長投資ガイダンス」の案が公表されました。※資料ダウンロードは、このサイトからです。

このガイダンスを読んで感じるのは、日本企業の課題が、単なる「資本効率の改善」から、「資本コストを上回る事業に、きちんと資本を投資しているか」という段階に移ってきたことです。

2014年に公表された、いわゆる「伊藤レポート」では、日本企業はROE 8%を目指すべきだというメッセージが示されました。これは、日本企業が資本コストを意識する大きなきっかけになりました。

その後、ROEや資本コストを意識した経営は徐々に浸透し、株価も上昇し、配当や自社株買いなどの株主還元も大きく増えました。

しかし、今回のガイダンスでは、その一方で、成長投資や賃金上昇が十分に進んでいないことが指摘されています。つまり、「稼げるようにはなってきた。しかし、その稼ぎを将来の成長に十分振り向けているのか」という問いです。

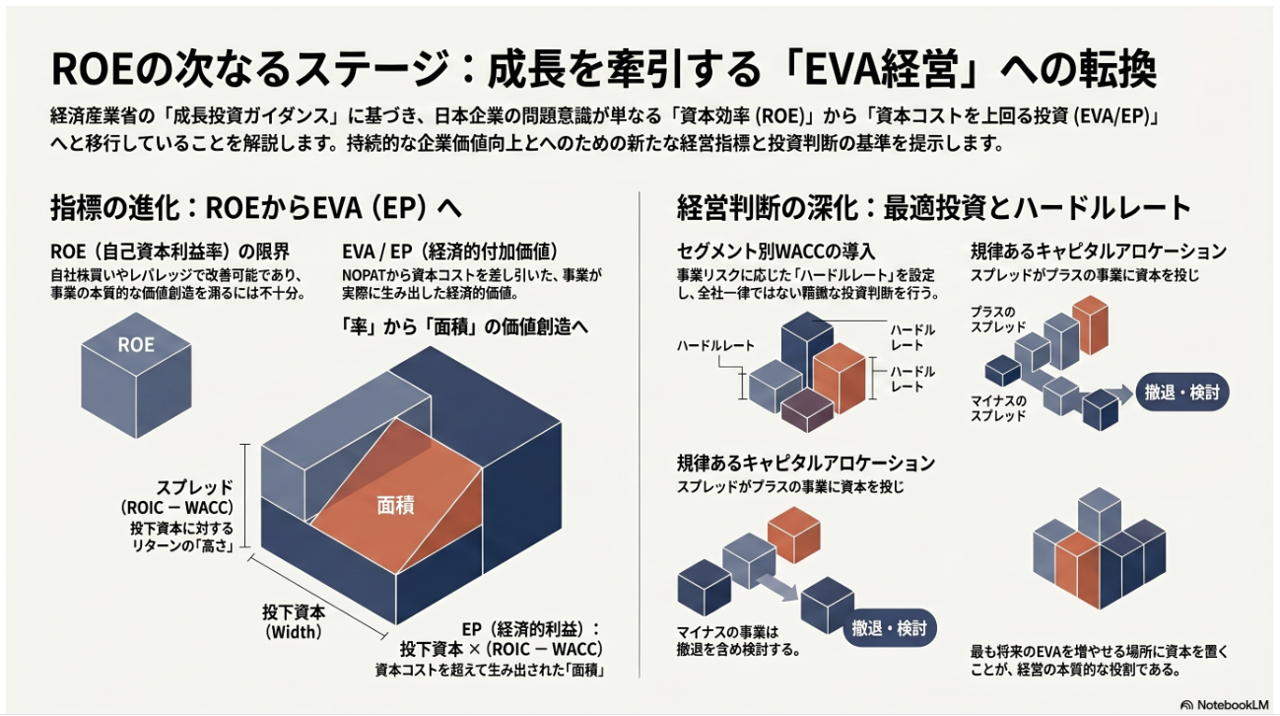

ROEだけでは不十分

ROEは、株主資本に対してどれだけ利益を上げたかを見る指標です。いわゆる株主目線での投資効率を示す重要な指標です。ところが、ROEには限界もあります。

たとえば、自社株買いによって自己資本を減らしたり、借入を増やしてレバレッジを高めることによって、ROEは上がることがあります。もちろん、それ自体が悪いわけではありません。

ただし、ROEが改善したからといって、事業そのものが本当に価値を生んでいるとは限らないのです。

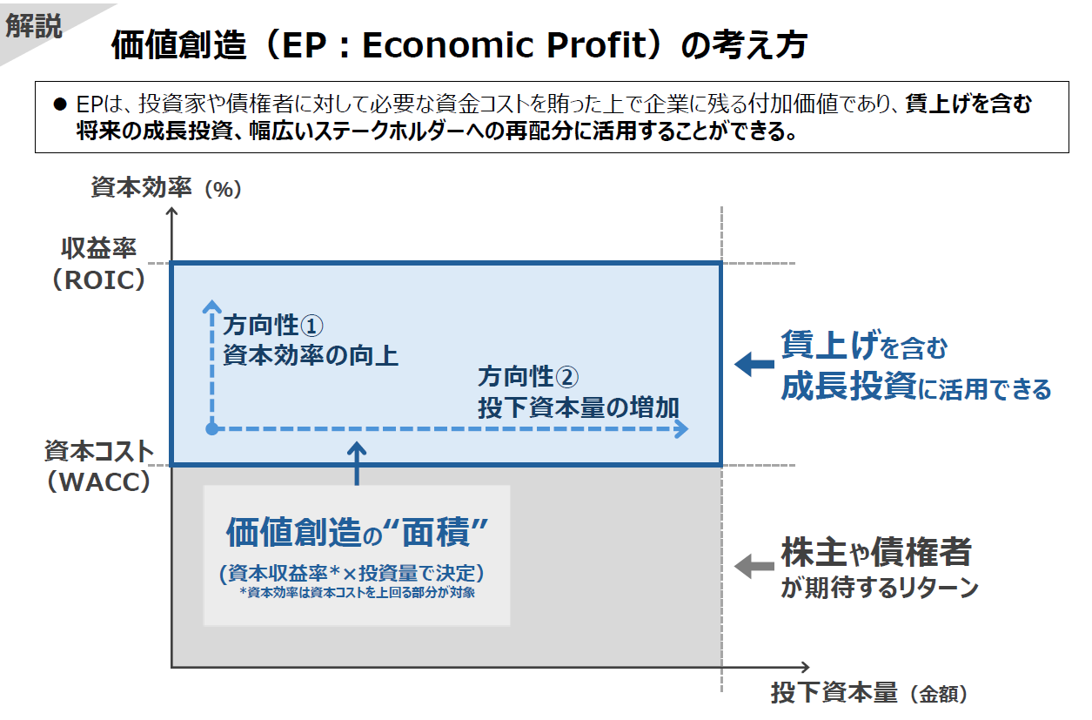

そこで重要になるのが、ROIC-WACCスプレッドです。つまり、資本を投下した事業のリターンが、資本コストをどれだけ上回っているかを見るということです。

今回のガイダンスでは、この価値創造を測る指標として、エコノミック・プロフィット(EP:Economic Profit)が使われています。

EPとは、EVAのこと

このEPは、これまで、何度かブログで取り上げてきたEVA(Economic Value Added:経済的付加価値)と実質的に同じ考え方です。

ガイダンスでも、EPはスターン・スチュワート社が提唱したEVA等と併せて、企業の価値創造を測る指標として活用されてきた概念であると説明されています。

計算式は次の通りです。

EP = NOPAT(税引後営業利益) - WACC × 投下資本

= 投下資本 × (ROIC-WACC)

会計上のNOPAT(Net Operating Profit after Tax:税引後営業利益)から、投下資本に対する資本コストを差し引いた後に残る利益を見るわけです。

PL(損益計算書)は黒字でも、このEPがマイナスであれば、その事業は企業価値を毀損していることを意味します。逆に、EPがプラスであれば、その事業は価値を創造したと言えます。

価値創造は「率」だけでなく「面積」

今回のガイダンスでいいなと思ったのは、価値創造を「率」だけでなく「量」で見るという視点です。

ROIC-WACCスプレッドは、いわば「高さ」です。投下資本は「横幅」です。そしてEP、すなわち価値創造額は、その掛け算で決まる「面積」です。

いずれにせよ、「高さ」を高めつつ、「横幅」を広げていくことにより、「面積」を増やしていくことが企業に求められているということです。

出典:第9回 資料4成長投資ガイダンス エグゼクティブサマリー データ集

ROIC-WACCスプレッドがプラスの事業に資本を投じれば、EPは増えていきます。一方で、スプレッドがマイナスの事業に資本を投じれば、投資額が増えるほど価値毀損の面積が大きくなります。

したがって、これからの経営では、単に企業全体のROEを高めるだけでは不十分です。どの事業が資本コストを上回るリターンを生んでいるのか。どの事業に追加で資本を投じるべきなのか。逆に、どの事業から資本を引き揚げるべきなのか。この判断が問われます。

セグメント別WACCとは、事業別ハードルレート

この点で、今回のガイダンスがセグメント別WACCに言及していることは非常に重要です。

ただ、私のブログでは、「事業別ハードルレート」と言ってきました。

投資判断を行う際には、その投資が超えるべき最低限の収益率があります。これがハードルレートです。そして、そのハードルレートは本来、事業ごとに異なるはずです。

成熟した安定事業と、不確実性の高い新規事業では、リスクが違います。リスクが違えば、要求すべきリターンも違います。

したがって、全社一律のWACCをすべての事業に当てはめると、事業ごとのリスクとリターンの関係を見誤る可能性があります。

ガイダンスでも、WACCは事業リスクを反映した資本コストであり、事業の性質に応じてセグメントごとに異なり得るとされています。また、セグメント別のROICとWACCを対比し、セグメント別ROIC-WACCスプレッドを把握・モニタリングすることが求められています。

これはまさに、事業別ハードルレートを使って投資判断を行うということです。

株主還元は悪者ではありません

ここで誤解してはいけないのは、配当や自社株買いなどの株主還元が悪いわけではないということです。

資本コストを上回る投資機会がないのであれば、余剰資金を株主に還元することは合理的です。問題は、資本コストを上回る投資機会があるにもかかわらず、短期的なPL上の利益や資本効率、横並びの株主還元を優先して、成長投資を控えてしまうことです。

本来、経営者が考えるべきことは、「株主還元か投資か」という単純な二択ではありません。

どの事業に資本を置けば、将来のEPを最も増やせるのか。これがキャピタルアロケーションの本質です。

ROE経営からEVA経営へ

伊藤レポートが示したROE 8%は、日本企業が資本コストを意識するための重要な出発点でした。しかし、これからはROEだけでは足りません。

事業ごとにROICを把握し、事業別ハードルレート、すなわちセグメント別WACCと比較する。そして、ROIC-WACCスプレッドがプラスの事業に資本を投じ、マイナスの事業については改善・縮小・撤退を含めて検討する。

これが、今回の成長投資ガイダンスが求めている経営の方向性です。

このブログの読者の中には、「それって当たり前のことじゃないか。何をいまさら」と思う方もいると思います。そうなんです。ファイナンスリテラシーがある人からすれば、当たり前のことです。

今回のガイダンスによって、日本企業が本当に変わるかどうかはまだ分かりません。今後は、各社がセグメント別ROICやWACCをどこまで開示し、実際の事業ポートフォリオや投資判断に反映していくのかを注視していきたいと思います。