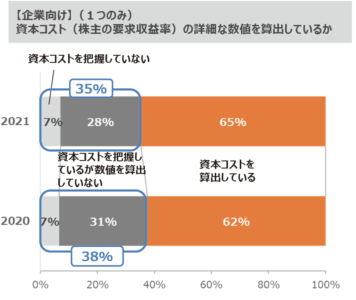

生命保険協会が発表している調査資料である『生命保険会社の資産運用を通じた「株式市場の活性化」と「持続可能な社会の実現」に向けた取り組みについて』によれば、アンケートに回答した上場企業483社のうち、「自社の資本コスト(株主資本コスト)を計算していない」企業は35%もあります。

出所『生命保険会社の資産運用を通じた「株式市場の活性化」と「持続可能な社会の実現」に向けた取り組みについて』生命保険協会

株主資本コストの算定には、CAPM(資本資産評価モデル、Capital Asset Pricing Model)を使うのが一般的です。CAPM(キャップエムと発音します)の公式は次の通りです。

株主資本コストは、リスクフリーレートにβ(ベータ)とマーケットリスクプレミアムを掛けたものを加えて計算します。βのみが企業固有のものです。βは、ロイターのホームページで簡単に調べることができます。※参考ブログ「βをReuters(ロイター)で調べる」

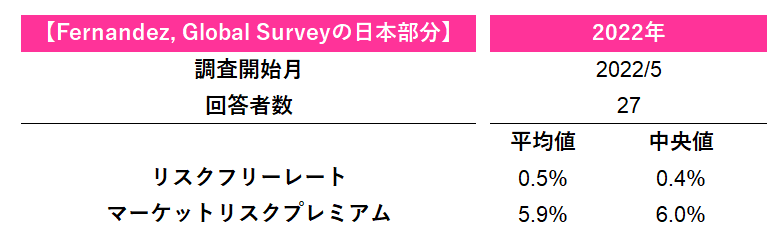

実務者を悩ませるのがリスクフリーレートとマーケットリスクプレミアムかもしれません。最近では、私はスペインのIESE Business SchoolのPablo Fernandez教授のSurvey: Market Risk Premium and Risk-Free Rate used for 95 countries in 2022を参考にしています。2年毎に更新されるようです。日本の部分のみを抜粋すると次のような結果になります。この結果から、私はリスクフリーレートは0.5%、マーケットリスクプレミアムは6.0%を使っています。

出所:Survey: Market Risk Premium and Risk-Free Rate used for 95 countries in 2022を参考にオントラック作成

※このブログを毎週、あなたにお届けします。無料メールマガジンは以下の登録フォームからお申込みください。