「新しい資本主義のアカウンティング」を読んで、私は自分が恥ずかしくなりました。私はこれまで声高にこう言ってきたからです。「企業が成長ストーリーを描けないのであれば、手元に現金を温存するのではなく、株主還元をするべきだ」これって、ファイナンス理論的には、正しいのです。NPVポジティブの投資機会がなければ、株主還元すべきです。

ただ、それが日本企業にとって、ひいてはわが国にとっての意味合いとなると事情は異なるのです。恥ずかしながら、そんなことなど想像もしていませんでした。私は企業の付加価値(粗利)の分配状況をみて愕然としました。まず、「売上高」の推移をみると、1991年を境に横ばいに転じてることがわかります。いわゆる「失われた30年」と呼ばれる長期停滞が始まったことがわかります。

役員と従業員の給与については、ここ30年では低下傾向、さらにR&D(Research & Development:研究開発費)や設備投資は、1991年以降の減少率は最も高いことが分かります。これらに対して、注目すべきは株主還元額です。株主還元額は1960年と比べ100倍以上に伸びています。

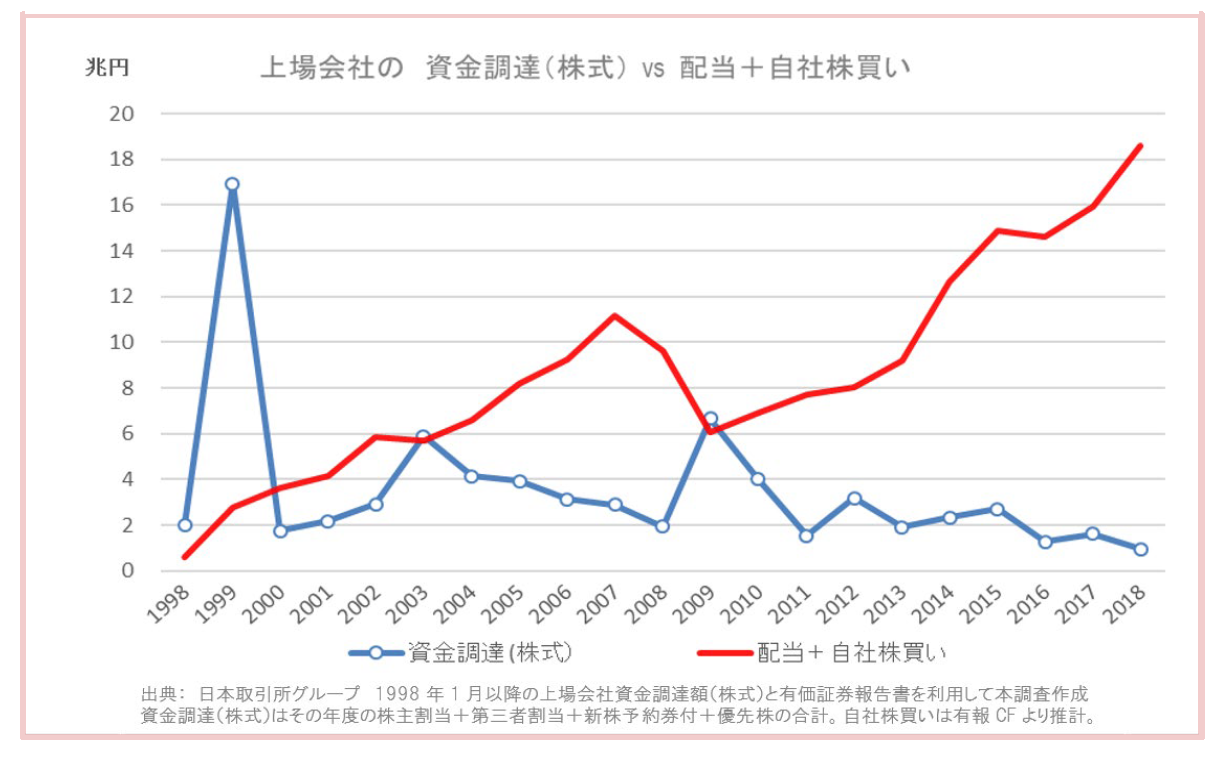

さらに下図のように、中長期でエクイティ・ファイナンス(投資家・株主⇒企業)と株主還元(企業⇒投資家・株主)の差が拡大しています。投資家・株主は企業に資金提供するのではなく、資金を企業から得る側に回っていることがわかります。下図は2018年までですが、2020年には、その差はさらに拡大し、エクイティ・ファイナンス1.9兆円に対して、株主還元は約23兆円になっています。

出所:「成熟経済社会レポート」

株主還元にまわったお金はどこにいくのでしょうか。直近5年平均で、外国人投資家の東証上場企業の株式保有率は30%です。単純に考えて、株主還元額の3割が国外に流出していることになります。今後、円安を背景にさらにその割合を増やしてくることが考えられます。日本企業は現在、エクイティ・ファイナンスで資金調達していないことから、外国人投資家は発行市場を通してではなく、流通市場から株式を購入することで日本企業の株主になっています。つまり、日本企業に資金が流入しない一方で、日本企業から資金を吸い上げていることになります。

よく出てくる「日本の配当性向は米国の半分であり、日本は株主に対する還元が低すぎる」という議論はどうなのでしょうか。本書は「有配率」が重要といいます。有配率とは、上場企業が100社あるとして、そのうち何社が配当をしているかを示す比率です。米国上場企業の有配率は約35%程度、日本の東証一部上場企業では約93%だといいます。米国では多額の利益が生じた場合に配当する一方で、業績が悪化すれば配当を控えるなど、業績に連動して配当しています。これに対して、日本企業は安定配当政策を採用しており、業績が悪化しても配当を続ける傾向にあります。ちなみに、コロナ禍で業績悪化した鉄道上場企業15社の2021年3月期の赤字合計額は約1兆2000億円にもかかわらず、株主還元として1,300億円の配当を維持しています。

株主還元が増加する原因の一つとして、現行の損益計算書の構造をあげています。つまり、損益計算書では、株主だけでなく、経営者も当期純利益の最大化を求める構造になっていることから、売上高の成長が見込めない場合、研究開発費や給料などの費用の最小化につながってしまうのです。本書では、会計フォーマットを変えることによって、経済行動を変え、望ましい経済/社会政策を達成しようとしています。この会計フォーマットが付加価値分配計算書(DS:Distribution Statement)です。まずは、著者スズキ トモ氏のこのビデオをぜひご覧ください。

※このブログを毎週、あなたにお届けします。無料メールマガジンは以下の登録フォームからお申込みください。