2022年9月8日付日経新聞によれば、旭化成が自社の「特許価値」を開示するようです。この「特許価値」は特許の引用件数などから、産業分野別、出願国などに基づいて計算します。興味深いことは、「特許価値」が向上すると、EBITDA(利息・税金・償却前利益)が増えるという相関を示していることです。旭化成が「特許価値」のような非財務情報の開示を始めるのは、財務情報では自社の企業価値や競争優位性を説明できないと考えているからでしょう。

米国S&P500社の時価総額のうち、無形資産が生んだ価値の比率は40年間で17%から84%に増加しいます(2019年9月17日付日経新聞)。富の源泉は、機械や不動産などの有形資産から知識やデータなどの無形資産へと変化しているのです。ところが貸借対照表(バランスシート)に計上されている無形資産は実態を表しているわけではありません。もちろん、企業が他の企業を買収した場合、買収価格と純資産の差額が「のれん」という形で買い手企業のバランスシートに計上されます。この資産は、買収された企業の見えなかった無形資産の価値が買収によって明らかにされたといえます。つまり、買収された企業のバランスシートには、この無形資産の価値は計上されていなかったのです。

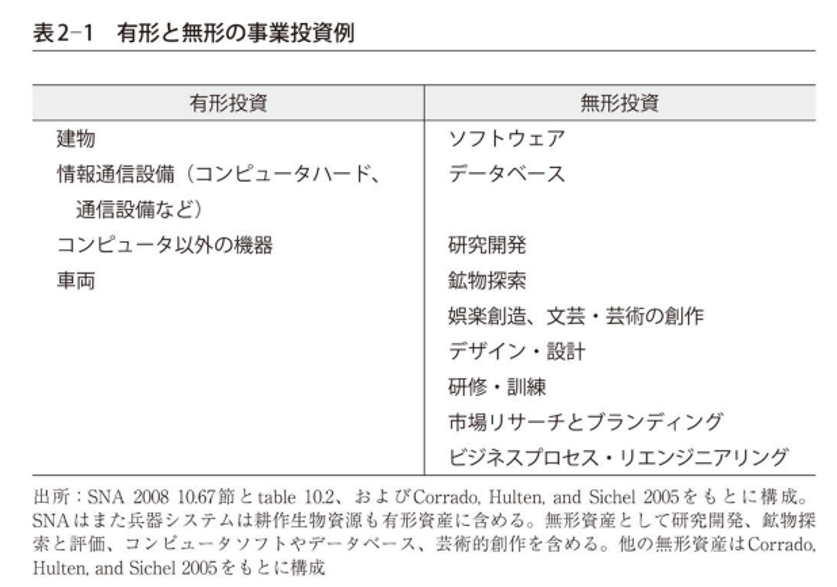

企業の競争優位性が無形資産で決まるとしたら、その資産を生み出す無形投資にはどのようなものがあるのでしょうか。下図は「無形資産が経済を支配する: 資本のない資本主義の正体」から引用した有形と無形の事業投資例です。左側が有形投資です。まさに形がある資産を獲得するための投資といえます。右側の無形投資は、会計の世界では、投資に含めるのを避けるものであることがわかります(研究開発など一部は資産計上する場合があります)。

無形投資は、他にも、ブランド構築のためのマーケティングコストや、取引ネットワークへの投資などがあるでしょう。例えば、アップルは、取引ネットワークへの大規模な投資をしてきました。アップルCEOのティム・クックが構築したサプライチェーンは、まさに中長期的なアップルの企業価値向上に貢献しています。ただ、この無形資産はアップルの財務諸表のどこを探しても見当たらないのです。今後、ますます企業の非財務情報の開示が求められる時代だということを認識しておく必要があるでしょう。

※このブログを毎週、あなたにお届けします。無料メールマガジンは以下の登録フォームからお申込みください。