M&Aの現場で、DCF(Discounted Cash Flow)モデルを作成する際、「期央調整」が使われることがよくあります。「期央調整」とは、年次のFCFをそのまま期末で割り引くのではなく「キャッシュフローは期中に平均的に発生する」と仮定して、割引期間を0.5年分短くする手法です。

ここには大きな落とし穴があります。期央調整は本質的に「日付を特定できない年次モデルの近似」に過ぎません。決済日が特定されている場合、あえて近似を使い続ける必要はありません。以下のミニケースで、割り引く方法によって、結果にどのような違いがあるか見てみましょう。

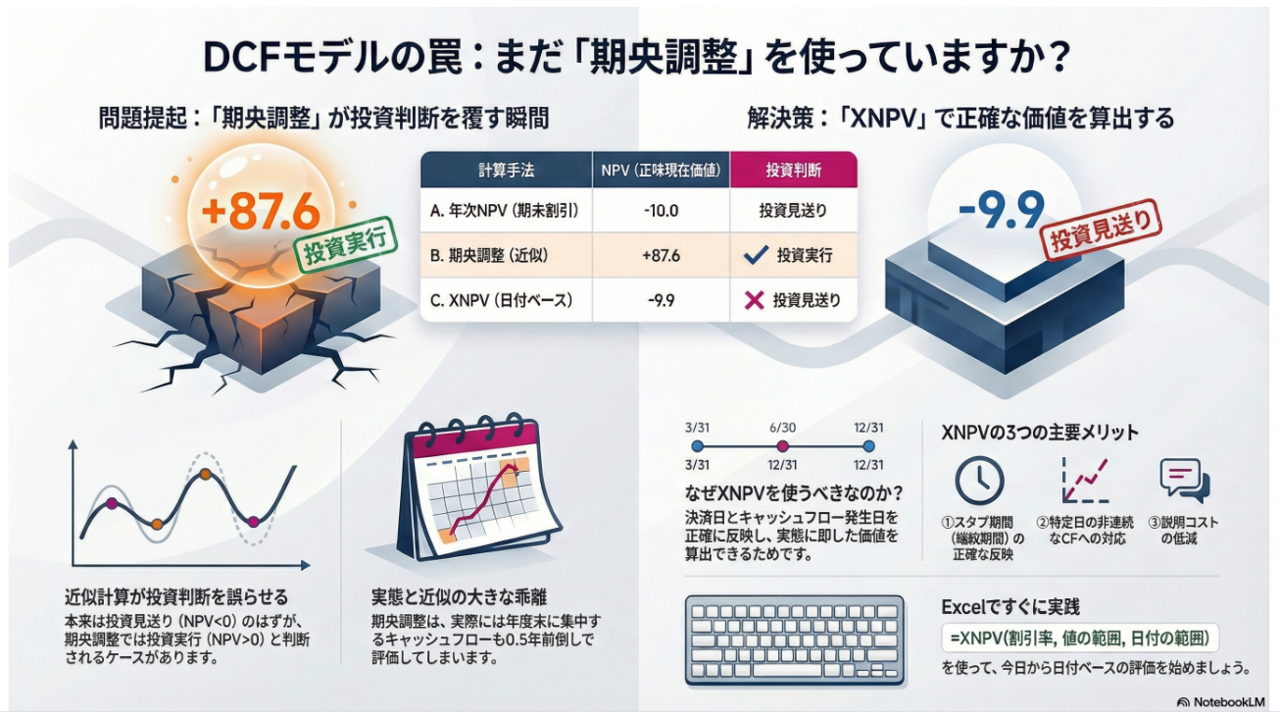

1.ミニケース:近似が投資判断をひっくり返す時

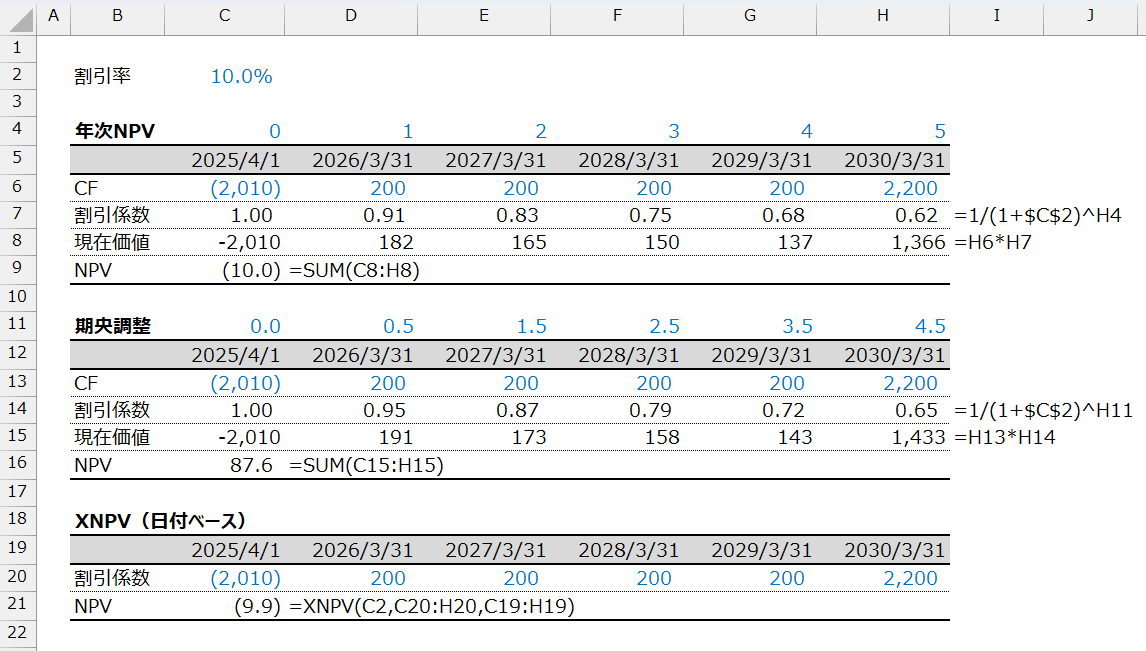

前提条件は以下の通りとします。

・前提条件

・決済日(投資実行日):2025/4/1

・取得価格:2,010(初期投資)

・将来FCF:各年度末(3/31)に200が入る(計4回)

・最終年度末(2030/3/31):FCF200+継続価値2,000=2,200

・割引率:10%

この条件でNPVを計算すると、次のような結果になります。

・A.年次NPV(期末割引):NPV = -10.0(投資見送り)

・B.期央調整(近似):NPV = +87.6(投資実行)

・C.XNPV関数(日付ベース):NPV = -9.9(投資見送り)

期末割引とXNPV関数を使用した結果がほぼ一致しているのは、決済日が期首で、初回キャッシュフローまでの期間がほぼ1年(1日だけの違い)という設定だからです。一方、期央調整だけが約97も過大評価しており、投資判断を誤らせる結果となっています。

期央調整は「キャッシュフローが期中に均等に発生する」と仮定し、すべてのキャッシュフローを0.5年分前倒しして評価します。しかし実際には、配当や決算賞与など、期末に集中するキャッシュフローも多く存在します。このような場合、期央調整は実態より早くキャッシュを受け取ったかのように現在価値を押し上げてしまいます。

逆に、キャッシュフローが期首に偏っている場合は過小評価することもあります。このように、期央調整の問題は「実態」との乖離してしまう可能性があることです。

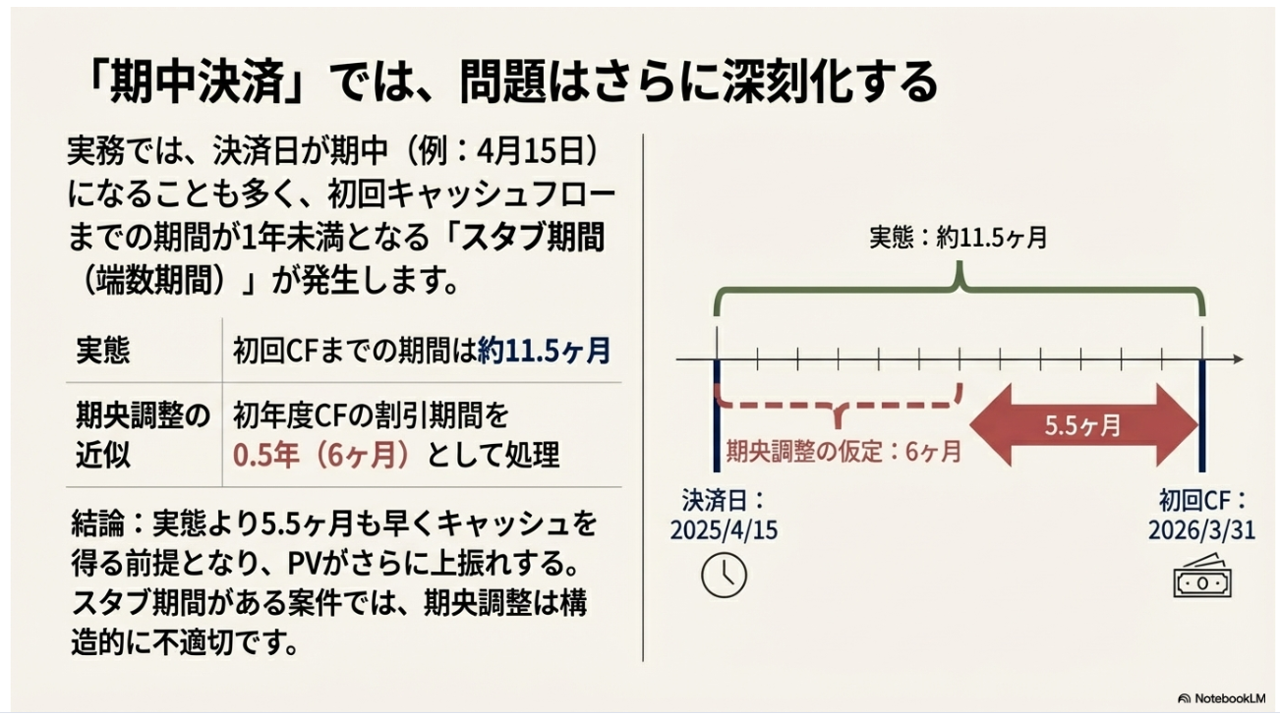

【補足:期中決済のケース】

実務では、決済日が期中(例:4月15日や7月1日)になることもあります。この場合、初回キャッシュインフローまでの期間が1年未満となる「スタブ期間(端数期間)」が発生します。

例えば、決済日が2025/4/15で、初回キャッシュインフローが2026/3/31の場合:

・初回CFまで:約11.5ヶ月

・期央調整:初年度CFの割引期間を0.5年として扱う(実態より5.5ヶ月も早い)

・結果:到来が早い前提になるためPVが上振れしやすい

このようなスタブ期間がある案件では、期央調整ではなく、XNPV関数を使用すべきです。

2.なぜ「期央調整」ではなく「XNPV関数」なのか

期央調整は、年次モデルでキャッシュフローの発生タイミングを平均化するため、実務上の近似として採用されてきました。しかし、正確な日付が分かっているならば、近似に頼る必要はありません。

XNPV関数やXIRR関数を採用すべき理由は次の通りです。

・「スタブ期間」の正確な反映

4月15日決済といった、期中決済による「1年未満の期間」を日数単位で正確に評価できます。

・不定期なキャッシュフローへの対応

配当、売却、追加投資など、特定日に発生する大きなキャッシュフローを、その日付のまま割り引けます。

・説明コストの低減

「この日に、この金額が入る。だからこの日数で割り引く」という説明は、ブラックボックス化した近似計算よりもはるかに説得力があります。

3.実務における「近似」と「実態」の使い分け

もちろん、期央調整が常に悪というわけではありません。以下の観点で使い分けるのがいいでしょう。

・XNPV/XIRR関数を選択すべき局面

決済日が明確なM&A案件、期中決済でスタブ期間が生じる場合、配当や売却益など特定日に大きなキャッシュフローがある場合、月次・四半期ベースの精緻なシミュレーションが求められる場合。

・期央調整を選択すべき局面

マクロな事業計画策定で日付が特定できない場合、キャッシュフローが実際に期中に比較的均等に発生する事業、銀行の審査実務等で「年次+期央」が標準とされている場合。

・両方を併記すべき局面

監査法人との協議資料、第三者への説明資料(異なる手法での検証を示すため)

4.XNPV関数とXIRR関数とは

XNPV(日付指定NPV) =XNPV(割引率, 値の範囲, 日付の範囲)

・初期投資(マイナスのキャッシュフロー)も範囲に含めます。

・最初の日付が「割引の基準日(時点0)」として扱われます。必ず決済日を先頭に配置してください。

XIRR(日付指定IRR) =XIRR(値の範囲, 日付の範囲)

・投資額(マイナス)と将来のCF(プラス)の両方が必要です。

・等間隔ではないキャッシュフローから、正確な年換算利回りを算出します。

ご自身が作成したDCFモデルでは、決済日が1週間ずれるだけで企業価値がいくら変わるのでしょうか。まずは、決済日を1週間前後に動かした感度分析をXNPV関数で行い、結果がどの程度ブレるかをチェックしてみるのはどうでしょうか。