4つの官民ファンドの2019年度末の累積損失(以下累損)が約460億円となるといいます。前年度末より3割の増加です。日本のコンテンツや食文化を海外に広める海外需要開拓支援機構(以下クールジャパン機構)の累損が194億円、農林漁業成長産業化支援機構(A-FIVE)の累損が115億円、海外の都市開発や鉄道事業に出資する海外交通・都市開発事業支援機構(JOIN)の累損が101億円、海底ケーブルなどに投資する海外通信・放送・郵便事業支援機構(JICT)の累損は51億円です。

これらの4つの官民ファンドを含め多くの官民ファンドが累損を出しながらも、将来の収益を伸ばそうと投資を加速させているというから驚きます。4つの官民ファンドのうち一番累損が大きいクールジャパン機構の投資スキームをみてみましょう。

(出所:クールジャパン機構ホームページ)

2019年9月現在における出資金863億円は日本政府のみならず、民間出資により構成されています。クールジャパン機構の累損が194億円ですから出資金の約20%がすでに消えてなくなってしまったことになります。株主となっている企業は以下の通りです。

【株主一覧】

・ANAホールディングス

・エイチ・ツー・オー リテイリング

・ADKマーケティング・ソリューションズ

・大垣共立銀行

・京葉銀行

・JTB

・J.フロント リテイリング

・商工組合中央金庫

・大日本印刷

・太陽生命保険

・大和証券グループ本社

・髙島屋

・電通

・凸版印刷

・博報堂、博報堂DYメディアパートナーズ

・パソナグループ

・バンダイナムコホールディングス

・フジ・メディア・ホールディングス

・みずほ銀行

・三井住友銀行

・三井住友信託銀行

・三越伊勢丹ホールディングス

・LIXILグループ

・日本政府

経産省によれば、民間出資は原則1社5億円、地方銀行については例外的に1億円の出資だといいます。出資金額の少なさ、これだけ株主が多いこと、また、企業の顔ぶれをみればクールジャパン機構のマネジメント(実質は大株主の日本政府)にモノ言う株主など、まずいないであろうことは想像がつきます。財務省はファンドのガバナンスを厳しく監視して損失の増加を抑える考えと言っていますが、どこまで機能するか疑問です。

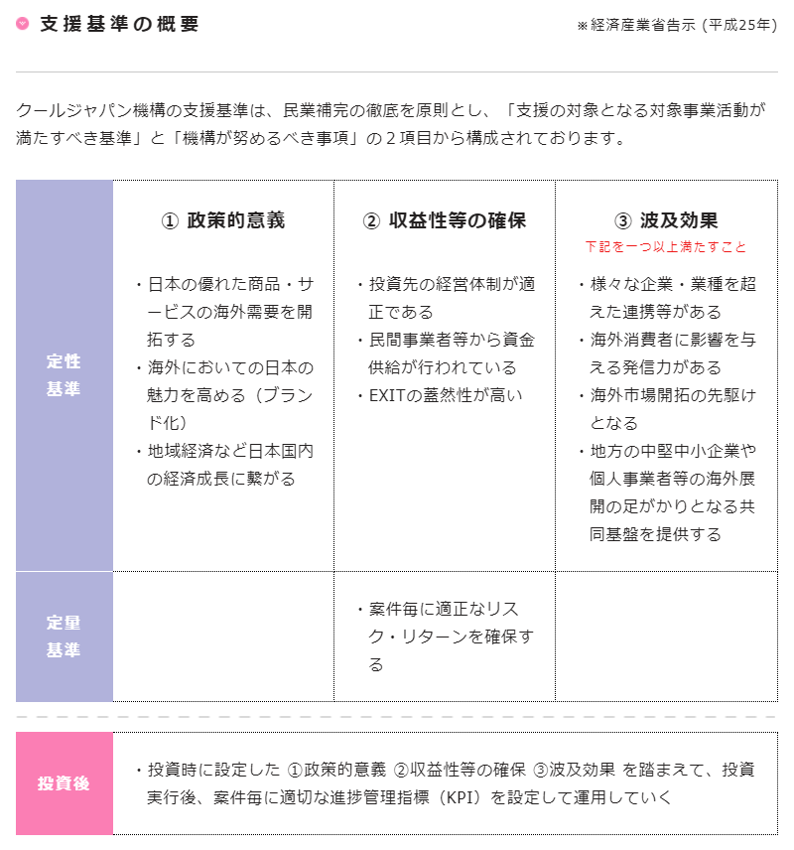

クールジャパン機構の出資先は現在33社です。投資中の案件一覧を眺めると様々な分野の事業会社に投資をしていることがわかります。果たしてどんな基準で投資を行っているのでしょうか。

(出所:クールジャパン機構ホームページ)

「投資」基準と言わずに「支援」基準と言っているところが気になりますが、細かいことは置いておきましょう。定性基準の充実ぶりに対して、定量基準が「案件毎に適正なリスク・リターンを確保する」というなんとも曖昧な表現です。事業リスクに見合ったハードルレートを設定しているとは思えません。

クールジャパン機構からすれば、普通のファンドのように収益性だけを追求しているわけではない。政策的な意義を踏まえる必要があるのだと言うでしょう。しかし、民間のファンドが収益性の確保だけでも苦労している中、二兎追うことが果たして可能なのでしょうか。今年の4月に発表された計画によれば、今後10年間で毎年181億円、合計で1,800億円以上を投資を実行するとしています。

当たり前ですが、クールジャパン機構をはじめとする官民ファンドには、国民の税金が使われています。クールジャパン機構は「民間が投資をためらうようなハイリスクな事業に対して、民間との協調出資によるリスクマネー供給やハンズオン支援を行う」ことを標榜していますが、そのことで国民はどのようなリターンを得ることができるのでしょうか。出資金の20%がなくなってしまうような投資をすることが、それに値するものなのか、我々国民も今一度考える必要があると思います。