2018/6/28付日経新聞に、早稲田大学の柳良平客員教授が5月末にかけて国内外の141の投資家にアンケートした結果が掲載されていました。このアンケートによれば、企業価値の算出に当たって、日本企業が抱える現預金は4割ほど価値が割り引かれているのです。

米国での実証研究では、米企業が持つ1ドルは1.09ドルと評価されているといいます。なぜ、日本企業の現預金がディスカウントされるのか。日本企業の場合、コーポレートガバナンスが確立されていないからでしょう。

コーポレートガバナンスは、「企業統治」と訳されますが、私の元上司の松田千恵子氏は、著書「これならわかる コーポレートガバナンスの教科書」でこう説明しています。コーポレートガバナンスとは、「社長の暴走と逃走を防ぐ仕組み」である。

この「社長の暴走と逃走を防ぐ仕組み」が日本企業には十分に確立されていないことが、日本企業の現預金がディスカウントされる理由でしょう。

最近読んだ「これがガバナンス経営だ!」では、現在の日本企業のガバナンスを「従業員主導型コーポレートガバナンス」、「サラリーマン共同体至上主義」と表現しています。

日本的経営の三種の神器である「終身雇用」「年功制」「企業別組合」を背景に、サラリーマンムラ社会の組織内の協調とサラリーマン的期待権の保護を最優先する一方で、株主などの外部の声に重きを置かないガバナンス体制である。出典:「これがガバナンス経営だ!」

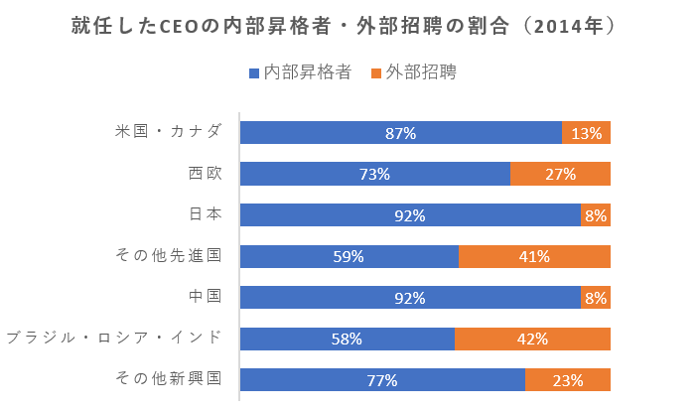

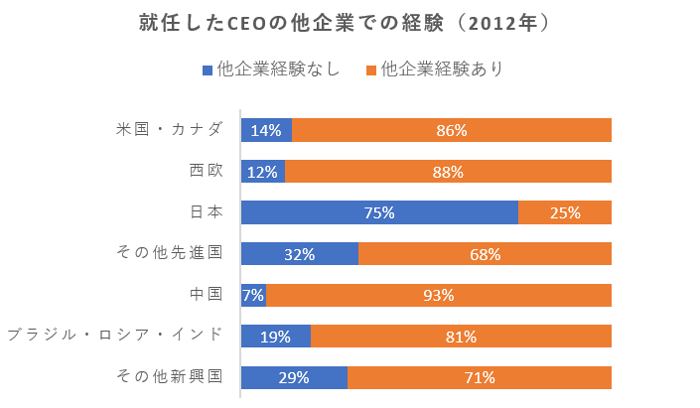

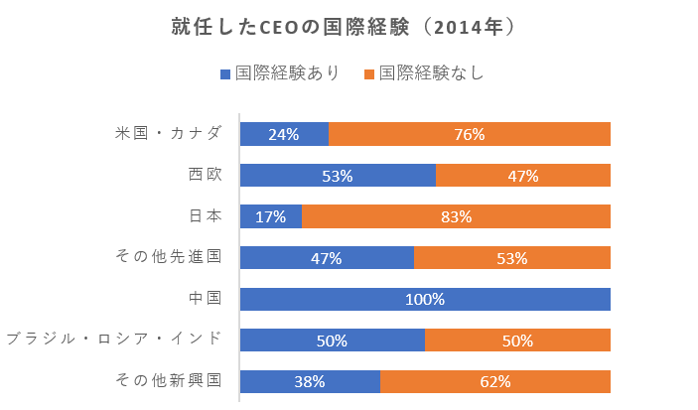

日本企業のコーポレートガバナンスの実態はトップであるCEOにどのような人材が選ばれるかを見ればわかるというもの。この本にCEOの属性に関する面白いデータがあります。これをみると日本企業のCEOは圧倒的に社内昇格者が多いことがわかります。また、特筆すべきは、転職経験のないCEO比率の高さです。日本だけが75%と突出していることがわかります。さらに就任したCEOの国際経験のなさも目立っています。

出典:PwC「2014年世界の上場企業上位2500社に対するCEO承継調査結果概要」

こうしたCEOの属性からも日本企業のガバナンスが内向きなのかがわかります。日本的経営の最上層部である取締役会は、その会社の生え抜きサラリーマン出身の取締役によって構成されています。その代表者である経営者は、長期的な企業の成長よりも、現役従業員の利益を最大化することを目指すかも知れません。今後、日本企業に求められるのは経営者の選出解任権を持つ独立社外取締役の存在だと思います。